:quality(75)/blogs.gestion.pe/agenda-legal/wp-content/uploads/sites/147/2019/10/agenda_legal.png)

FIRBIs Y FIBRAs: agenda regulatoria pendiente

Elaborado por: Alonso Miranda, socio del Estudio Echecopar asociado a Baker & McKenzie International

Recientemente se han creado en el Perú los Fondos de Inversión en Renta de Bienes Inmuebles (“FIRBIs”) y los Fideicomisos de Titulización en Renta de Bienes Inmuebles (“FIBRAs”), vehículos de inversión inmobiliarios que funcionan de manera similar a los REITs americanos o las FIBRAs mexicanas. En términos generales, estos vehículos se dedican a la adquisición o construcción de bienes inmuebles para destinarlos a su arrendamiento u otra modalidad generadora rentas con cierto grado de estabilidad en el tiempo.

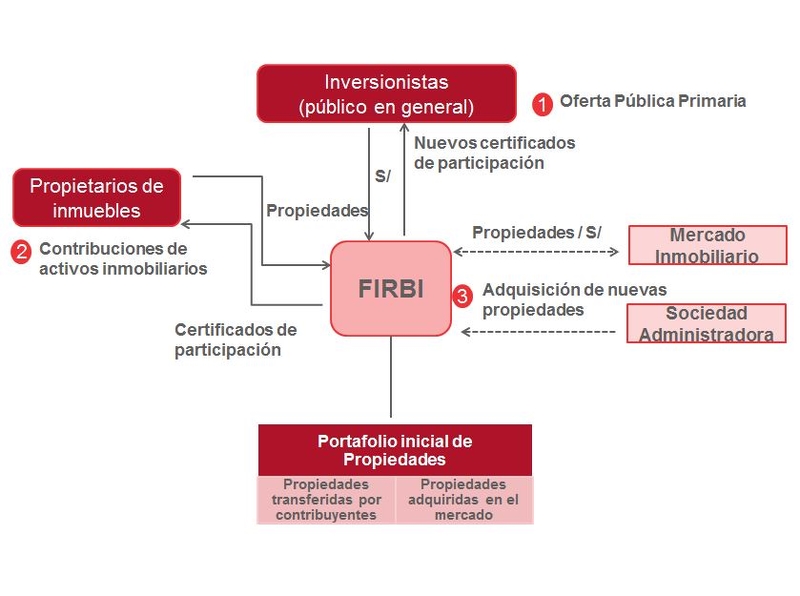

Lo que se busca a través de estos novedosos vehículos es canalizar inversión de inversionistas institucionales y de inversionistas retail hacia el mercado de rentas inmobiliarias, con el objeto de desarrollar y dinamizar el sector inmobiliario. Los principales beneficios que este tipo de vehículos otorgan son: (a) por el lado del aportante de los activos inmobiliarios que recibe certificados de participación a cambio, (i) diferir el Impuesto a la Renta derivado de la ganancia de capital generada por el aporte hasta que transfiera los certificados recibidos o que el inmueble sea transferido a un tercero, (ii) le permite diversificar sus fuentes de financiamiento para el desarrollo de sus negocios, y (iii) mantener cierto control sobre el activo inmobiliario transferido pero en el marco de una estructura legal supervisada y con una estructura de buen gobierno corporativo más adecuada; mientras que (b) por el lado del inversionista, (i) diversificar su inversión tomando riesgo inmobiliario mas controlado bajo estructuras confiables, especializadas, supervisadas, y asegurándose un rendimiento más estable, (ii) liquidez respecto de su inversión, (iii) beneficios tributarios respecto del rendimiento que genere su inversión. En los siguientes gráficos se presenta la estructura básica de este tipo de vehículos:

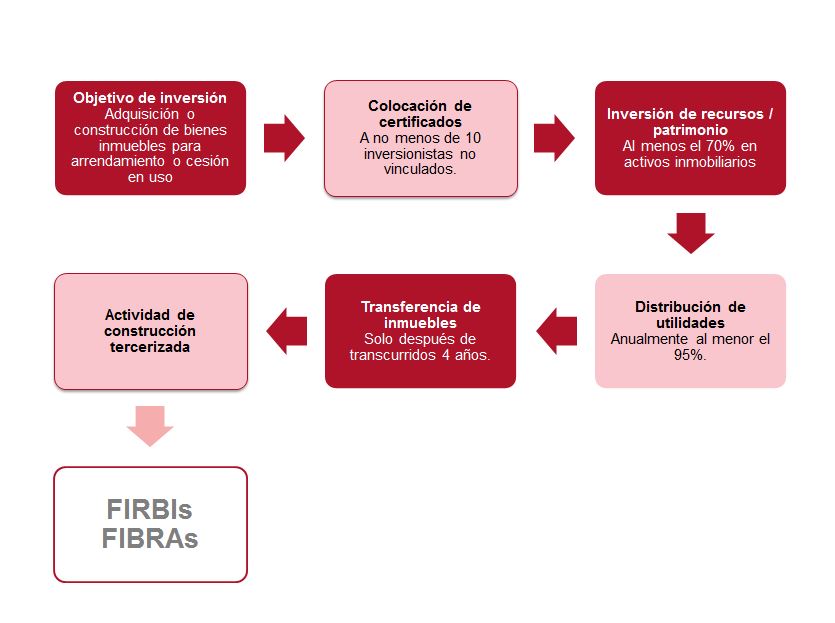

Ahora bien, para que dichos vehículos puedan ser calificados como tales y, en consecuencia, permitan aplicar los beneficios tributarios a los que nos referiremos más adelante, deben cumplirse las siguientes condiciones:

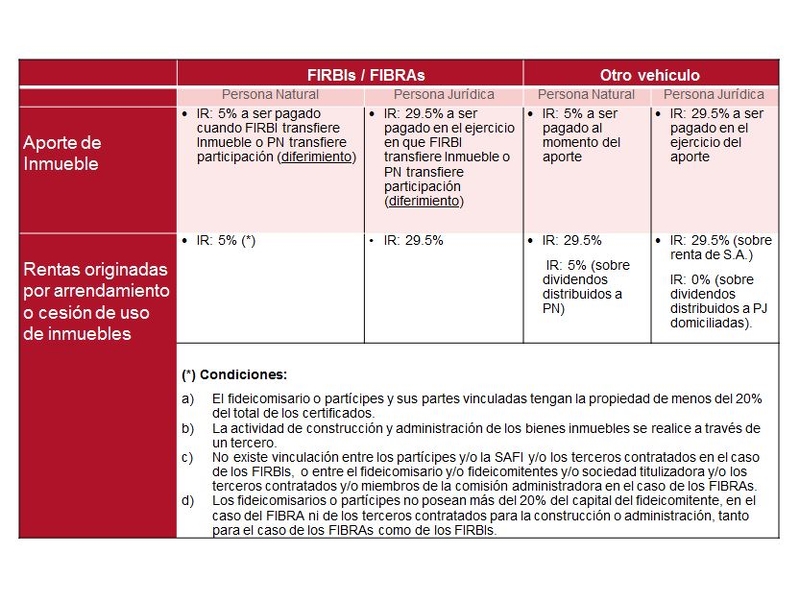

El cumplimiento de los mencionados requisitos permite acceder a los siguientes beneficios tributarios (a) diferimiento del Impuesto a la Renta sobre la ganancia de capital derivada del aporte o transferencia de activos inmobiliarios a cualquiera de tales vehículos, hasta el ejercicio en el cual (i) el FIRBI o la FIBRA enajene a su vez el inmueble aportado, o (ii) el aportante enajene uno o más de sus respectivos certificados de participación recibidos en contraprestación por el aporte, (b) en el caso de los FIRBIs[1], el diferimiento del Impuesto de Alcabala (“IA”) aplicable a la adquisición del inmueble aportado por parte del FIRBI hasta el último día hábil del mes calendario siguiente a la fecha en la que (i) el FIRBI enajene a su vez el inmueble aportado, o (ii) el aportante enajene uno o más de sus respectivos certificado de participación en el FIRBI, y (c) las rentas inmobiliarias que generen los activos inmobiliarios que formen parte del patrimonio de las FIBRAs o los FIRBIs (por ejemplo, alquileres de locales comerciales u oficinas) serán atribuidas a los partícipes de los FIRBIs o las FIBRAs (tenedores de los certificados de participación), –siendo de aplicación la tasa de 5% para personas naturales o 29.5% para personas jurídicas. En el siguiente cuadro se resumen dichos beneficios tributarios, en comparación con el tratamiento tributario aplicable a otros vehículos:

No obstante lo atractivo que podrían resultar estos vehículos para inversionistas y potenciales aportantes de inmuebles, considero que aún existen algunos aspectos regulatorios que requieren de precisiones a fin de otorgar la adecuada certeza y predictibilidad para lograr su real desarrollo.

Por un lado, considero que debe precisarse que la activación de la obligación de pago del Impuesto a la Renta por la ganancia de capital generada por el aporte del inmueble debe se proporcional al número de certificados de participación que se transfieran, dado que con dicha transferencia no se estaría monetarizando totalmente dicha ganancia. Actualmente, la obligación de pago del total del Impuesto a la Renta se activa con la transferencia de uno solo de los certificados de participación.

De otro lado, para que las personas naturales puedan acceder a la tasa reducida del 5% por las rentas derivadas de los dividendos distribuidos, la norma exige que no exista vinculación entre los partícipes y/o el gestor y/o los terceros contratados para el desarrollo de la finalidad del vehículo. Tal como está redactada la norma permite interpretar que si existiese vinculación entre dos o más partícipes (que pudiesen haber adquirido certificados en el mercado secundario), las personas naturales podrían perder el beneficio y estar sujetos a una tasa de Impuesto a la Renta del 29.5%. En consecuencia, considero que es necesario que se precise que la vinculación antes indicada respecto de los partícipes aplica únicamente a los partícipes aportantes de inmuebles como “fundadores”.

[1] Cabe precisar que dicho beneficio no aplica a la adquisición de inmuebles por parte de las FIBRAs debido a que dicha transferencia es una fiduciaria sin retorno, la misma que no se encuentra afecta al Impuesto de Alcabala.