:quality(75)/blogs.gestion.pe/agenda-legal/wp-content/uploads/sites/147/2019/10/agenda_legal.png)

Las penalidades en tiempo de pandemia y el cuidado para su deducción

Elaborado por: Rolando Ramírez-Gastón, socio, Cristina de la Piedra, asociada principal y Silet Becerra, asociada del Estudio Echecopar, asociado a Baker & McKenzie International

El incumplimiento de un contrato es un riesgo inherente a cualquier actividad empresarial. La crisis sanitaria y la declaratoria del Estado de Emergencia incrementaron este riesgo por obvias razones, materializando el incumplimiento de muchos contratos. Claramente en algunos supuestos la pandemia será considerada un evento de fuerza mayor por el que se determine que el incumplimiento no dará lugar al pago de una penalidad.

Sin embargo, existirán otros casos donde el incumplimiento no responda a la pandemia sino sea la consecuencia de una decisión de negocio basada en un análisis de los pros y contras de cumplir o no un contrato. Que no nos sorprenda que incluso aquellas empresas que sobrevivieron la etapa de confinamiento, en la cual sus ingresos fueron gravemente afectados o reducidos a cero, se vean forzados a adoptar esta decisión dentro de la fase 3 de reactivación económica en la que nos encontramos.

En este contexto, las empresas se están enfrentando al análisis de los pros y contras de cumplir o no con un contrato. Claramente, uno de los aspectos en contra será el costo económico del pago de la penalidad, pero también el impacto tributario que se genere si este pago es deducible o no en el cálculo del impuesto a la renta.

Como regla general, todos los gastos son deducibles si están relacionados a generar y/o mantener la fuente de los ingresos. Además, para ser deducibles los gastos deben cumplir con las características de ser necesarios, generales, razonables y proporcionales a la generación y/o mantenimiento de la fuente de ingresos. Bajo estas reglas, en principio, las penalidades que deriven de contratos vinculados a las actividades del negocio de las empresas son gastos deducibles.

Sin embargo, es importante mencionar que la experiencia nos muestra que estos gastos son frecuentemente cuestionados por la SUNAT, principalmente debido a la falta de documentación que los acredita. En este contexto, si se toma la difícil decisión de incumplir un contrato y pagar una penalidad, lo mínimo que las empresas pueden hacer es asegurar esta deducción para efectos tributarios o al menos contar con la documentación que los coloque en una mejor posición frente a un posible cuestionamiento.

En aquellos casos en los que la jurisprudencia ha dejado la puerta abierta a la deducción, ésta ha sido consistente respecto a la documentación que se debe contar a efectos de acreditar la deducción de una penalidad. El documento más relevante para las empresas será el contrato en el que se establezca una cláusula penal. Este contrato debe señalar de forma anticipada los supuestos que generan el pago de la penalidad y el importe del mismo.

Las empresas deberán tener en cuenta que la deducibilidad de las penalidades no podrá ser acreditada sólo con correos electrónicos en los que se fije un monto de pago por penalidad y/o con el documento (nota de débito) que emita la parte agraviada que recibe a su favor el pago de la penalidad; en este punto la administración tributaria ha sido clara al señalar que estos documentos por si solos no son suficientes para que proceda la deducibilidad de un gasto.

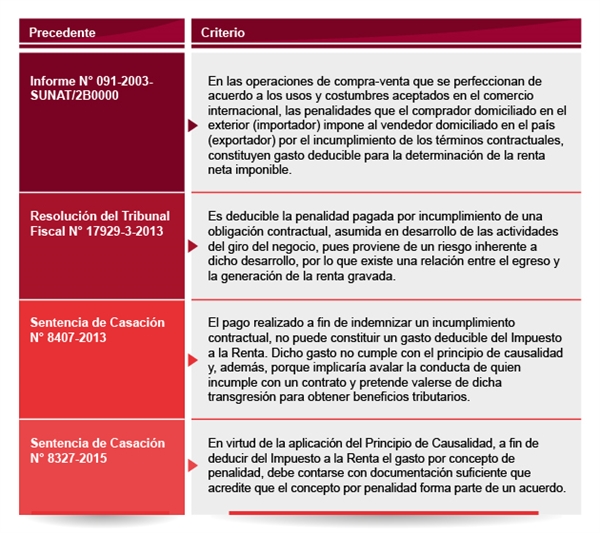

Es importante advertir que al día de hoy aún existen criterios divergentes sobre la deducción del pago de penalidades (en la Tabla 1 describimos diversos criterios emitidos sobre la materia)[i]; existe jurisprudencia que insiste en que dichos gastos no cumplen con el principio de causalidad; incluso hay criterios que, equivocadamente, consideran que la deducción de una penalidad implica avalar la conducta de quien incumple con la finalidad de obtener beneficios tributarios. Evidentemente, las circunstancias que vivimos ponen en evidencia que los incumplimientos contractuales y el pago de penalidades responden a decisiones de negocios, cuyo fin es mitigar el incremento de las pérdidas.

El contexto que vivimos no puede ser un momento más propicio para que la Administración Tributaria sea consistente con la norma tributaria y deje clara la posibilidad de deducir el pago por penalidades. Situación similar se presenta para el caso del pago efectuado en el marco de transacciones extrajudiciales, si consideramos que el mismo es una penalidad, ¿Su deducción debería tener el mismo tratamiento tributario? Creemos que sí, pero es importante, dado el contexto actual, que esta situación se aclare.

[i] Tabla 1