:quality(75)/blogs.gestion.pe/analizandotusinversiones/wp-content/uploads/sites/73/2017/11/29-Blog-Analizando-tus-inversiones.jpg)

Con la bolsa en máximos ¿En qué puedo invertir?

Ahora que la mayoría de acciones se encuentran en máximos históricos es bueno buscar a las acciones degradadas por el mercado, las que nadie quiere, las posiblemente infravaloradas pero que pueden terminar siendo una gran oportunidad y Pfizer (PFE) es una de ellas.

Desde los máximos históricos que alcanzó a fines de 2021 las acciones de Pfizer (PFE) han tenido una caída brutal de casi el 60%. El mundo post Covid no ha sido provechoso para Pfizer. En su último informe financiero, Pfizer informó ventas de 58.500 millones de dólares para todo el año 2023, una disminución significativa del 41% en comparación con el año anterior. Esto se debió principalmente a la caída en las ventas de la vacuna contra el COVID-19 Comirnaty y del medicamento antiviral Paxlovid. Sin embargo, excluyendo las contribuciones de estos dos productos, Pfizer en realidad registró un crecimiento de las ventas operativas del 7%, impulsado por el lanzamiento de nuevos productos y el crecimiento continuo de los productos.

El mercado ha sido cruel con Pfizer (PFE) y muy posiblemente ha anticipado ciertos eventos, además de las caídas de las ventas de los productos del Covid, Pfizer se enfrenta a una serie de vencimientos de patentes. En total, la compañía pronostica 17 mil millones de dólares en ingresos perdidos por la expiración de patentes para fines de esta década.

Pero no todo es negativo, Pfizer obtuvo 7 aprobaciones de patentes de la FDA en 2023, lo que supone un nuevo récord en la industria y más del doble que cualquier otra compañía farmacéutica en 2023.

¿De dónde podría surgir el potencial de crecimiento de Pfizer?

Pfizer tiene una serie de catalizadores que podrían ayudar a impulsar las acciones en 2024:

- Pfizer se está alejando de los productos COVID-19 y el impacto en los ingresos se reducirá con el tiempo.

- Pfizer está lista para integrar a Seagen en su negocio en el año fiscal 2024, lo que arrojará luz sobre la creciente cartera de productos oncológicos de la compañía.

- La empresa ha dicho que pretende ahorrar 4.000 millones de dólares en costes para finales del año fiscal 2024, lo que debería ayudar a mejorar la rentabilidad.

- La terapia contra el cáncer de mama Vepdegestrant de Pfizer, que ayuda a tratar el cáncer de mama metastásico y que se desarrolla conjuntamente con la empresa de biotecnología Arvinas, acaba de recibir una vía rápida de la Administración de Alimentos y Medicamentos de EE. UU. Esto podría permitir a la compañía farmacéutica llevar al mercado un nuevo fármaco prometedor en el corto plazo que ayude a desviar la atención de los inversores de los productos heredados y hacia la línea de fármacos oncológicos en desarrollo de Pfizer.

- La empresa está entregando dividendos anuales de mas del 6% a sus accionistas a los precios actuales.

¿Por qué Pfizer compró a Seagen?

Con la inyección de liquidez que tuvo Pfizer en la época de pandemia, Pfizer se fue de compras y compró Seagen por 43.000 millones de dólares, el líder indiscutible en ADC (conjugado anticuerpo-fármaco). ADC es el foco de la próxima etapa de la revolución de los productos biológicos para el tratamiento del cáncer, y la adquisición vuelve a colocar a Pfizer en el juego como la principal empresa de productos biológicos oncológicos. Realmente es un buen movimiento estratégico, ya que la mayoría de los programas de oncología de Pfizer están dirigidos por moléculas pequeñas y realmente caen por un precipicio después de la expiración de la patente. Los productos biológicos, debido a que son mucho más difíciles de fabricar, son más resistentes a la competencia genérica, y los ADC son aún más difíciles de fabricar. Pfizer espera aumentar los ingresos de Seagen de $3 mil millones en 2023 a $10 mil millones en 2030, aunque es muy difícil predecir los ingresos exactos de algo en 7 años, creemos que Seagen se beneficiará enormemente de la experiencia de Pfizer en desarrollo de negocios, ejecutando ensayos clínicos, trato con reguladores y fabricación.

Fuente: www.tradingview.com

El grafico muestra el desempeño de Pfizer en los últimos 5 años, el precio cotiza cerca de un soporte muy importante, pero lo llamativo es que se ve un incremento sustancial de volumen en el inicio de 2024, probablemente volumen de acumulación institucional, las manos fuertes comprando a precios “baratos”, lo que supondría que podríamos estar presenciando el comienzo de un nuevo ciclo alcista para sus acciones.

El CEO de la empresa apuesta fuerte

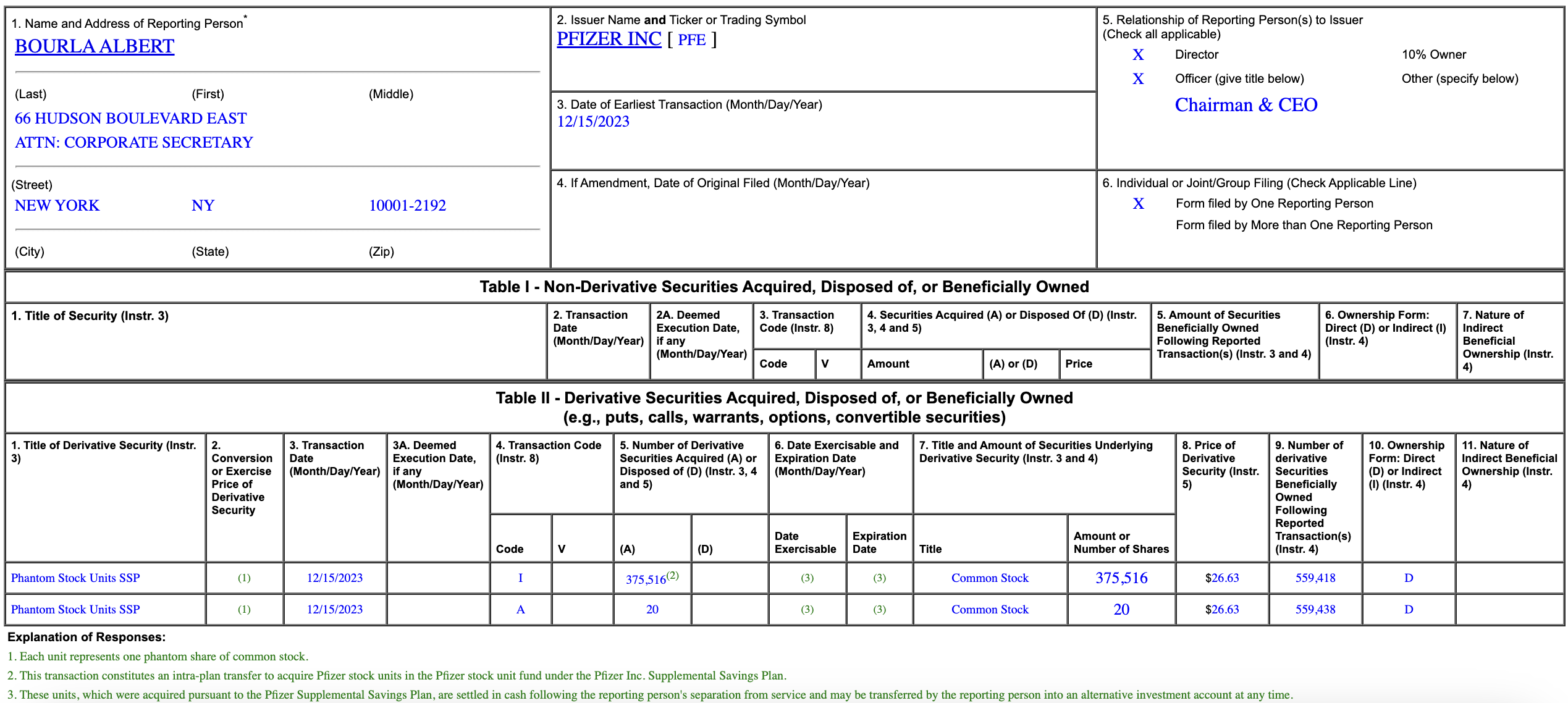

El director ejecutivo de Pfizer, Albert Bourla, está poniendo dinero en lo que dice. No sólo defiende que Pfizer es un gran negocio con impresionantes perspectivas de recuperación, sino que también apuesta por ese resultado. En declaraciones a Barron’s, el director ejecutivo Bourla dijo: “Toda mi pensión la puse en acciones de Pfizer. Estoy adentro.”

Se refiere a una transferencia dentro de su plan de Ahorro y pensiones en diciembre 2023 por 375.516 acciones.

Recuerde que siempre es bueno invertir en empresas donde los intereses de los accionistas y los directivos estén alineados.

Riesgos

A los precios actuales y siendo una de las empresas farmacéuticas mas grandes del mundo, el riesgo es limitado. Sin embargo, los desafíos regulatorios y los cambios en las políticas de atención médica pueden afectar las operaciones y la rentabilidad de Pfizer. A modo de ejemplo: en 2009, Pfizer recibió una multa de 2.300 millones de dólares por comercialización ilegal de Bextra para usos no autorizados y se le pagó para resolver reclamaciones relacionadas con Geodon, Zyvox y Lyrica. Es imposible estar seguro de que este tipo de cosas no volverán a suceder.