:quality(75)/blogs.gestion.pe/cafe-financiero/wp-content/uploads/sites/211/2023/05/thumbnail_SergioUrday-Economista.jpg)

¿Cómo afectará el Fenómeno de El Niño al sistema financiero peruano?

Esta fue la pregunta que se me encargó responder en un trabajo que realicé para el Banco Mundial en el 2022. Dicho ente multilateral, al igual que la comunidad internacional, mira con mucha preocupación los efectos del cambio climático en diversas áreas de la economía de los países. Y una de ellas es, por supuesto, el sistema financiero.

El sistema financiero está expuesto directa e indirectamente al cambio climático. La exposición directa se da a través de los créditos que financian actividades que están naturalmente expuestas a desastres naturales causados por alteraciones climáticas, como lo es particularmente la agricultura en nuestro país. Y la exposición indirecta se da a través de los créditos a actividades que son, hoy en día, intensivas en emisiones de carbono, y que podrían verse obligadas a dejar de serlo en un futuro cercano.

Ante la creciente preocupación por la contaminación y su relación con la aceleración del cambio climático, los países vienen asumiendo compromisos cada vez más fuertes respecto a la reducción de la emisión de carbono. Y estos compromisos requerirán eventualmente forzar a las empresas que hoy emiten muchos gases de carbono a hacer inversiones fuertes para dejar de hacerlo. Esto implicará que inviertan dinero en un cambio de su matriz energética, para empezar a usar motores eléctricos u otros no contaminantes en lugar de motores a combustión. Y esas inversiones podrían resultar demasiado costosas para muchas empresas, las que, en el extremo, tendrían que dejar de operar. Y si dejan de operar, por declararse insolventes para afrontar esas inversiones, también dejarán de pagar los créditos que tengan vigentes con el sistema financiero.

En términos generales, el 22.9% de la cartera de crédito de los bancos peruanos se encuentra en manos de corporaciones que operan en sectores sensibles a la transición. La mayor exposición se relaciona con la industria pesada (9.7%), seguida por el transporte (6.2%), la agricultura (4.2%) y la generación de energía (2.6%).

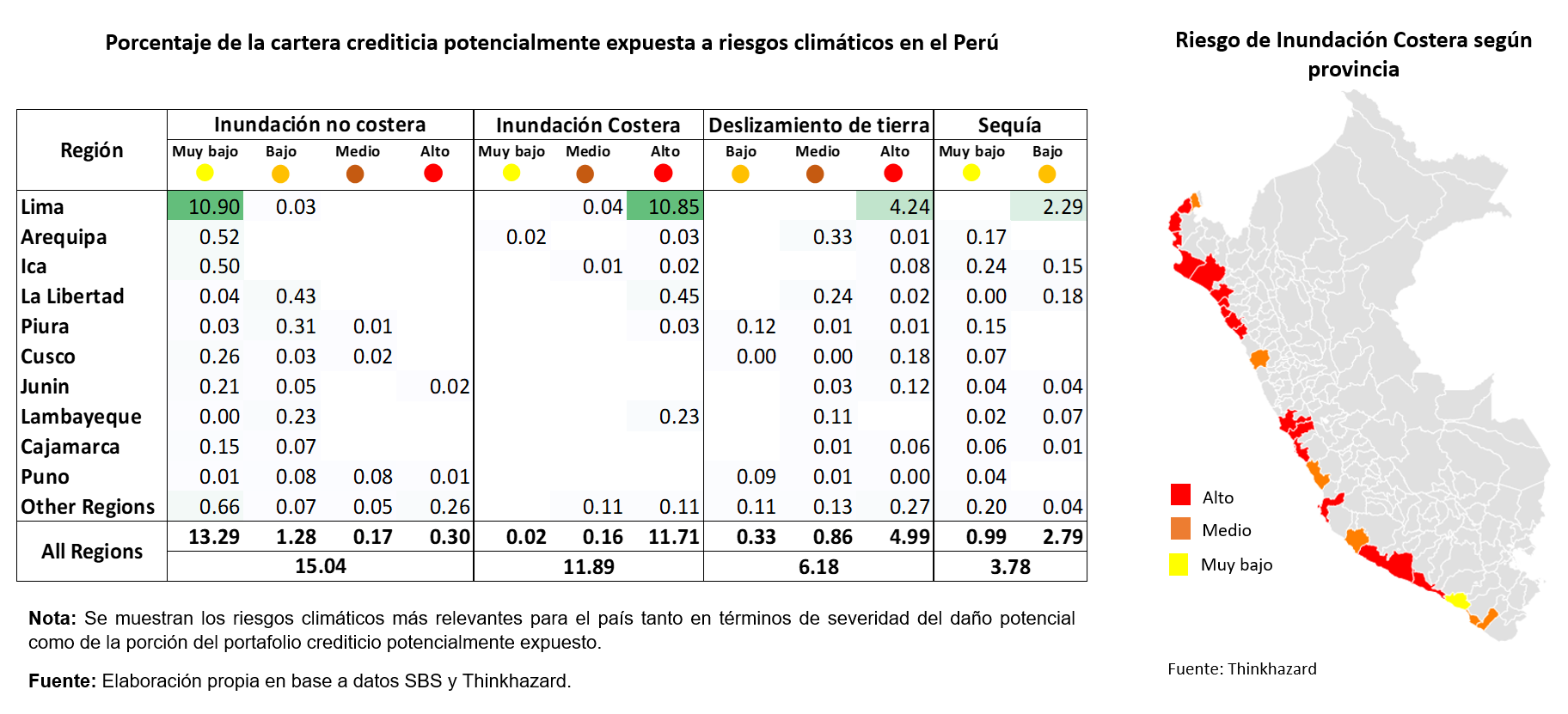

Para el ejercicio de cálculo de la exposición directa del sector financiero a los riesgos climáticos, hice un cruce de información detallada de créditos según sector económico, entidad financiera, distrito, provincia y departamento del Perú con una base de datos del Banco Mundial que clasifica las distintas provincias del país según su nivel de riesgo climático. Esa base determina el nivel de riesgo según la probabilidad de ocurrencia de un evento climático en dicha provincia y la gravedad o intensidad de tales eventos. Esta base permite diferenciar a las distintas provincias del Perú según los principales tipos de eventos climáticos a los que el país está expuesto, a saber: riesgo de inundación; de incendio forestal; de sequía; y de deslizamiento de tierra.

Encontré que el 15% de la cartera de crédito total de Perú se concentra en provincias con exposición a las inundaciones no costeras; el 12% en provincias con exposición a las inundaciones en zonas costeras; el 6.2% en provincias con exposición a los deslizamientos de tierra; y el 3.8% en provincias con exposición a las sequías.

Pero, además, resalta que, dada la alta concentración de créditos en la capital de nuestro país, las mayores exposiciones también se centran allí. Así, Lima concentra un 11% de créditos que están expuestos a un riesgo alto de inundación costera, y un 4% de créditos con riesgo alto de deslizamiento de tierra.

Ahora bien, es necesario tomar en cuenta que estas cifras tienen un sesgo al alza o sobreestimación, pues muchos créditos que son destinados a actividades que se realizan en provincias son solicitados en Lima, cuando las empresas que los piden tienen sus oficinas principales en la capital. Esto quiere decir que los desastres que ocurren en Lima pueden generar un daño menor al que muestran mis cálculos, pero los que ocurran fuera de Lima pueden ser más graves, y esto no hay que perderlo de vista.

Pero vayamos al meollo del asunto, es decir, a la pregunta que da título a la presente nota. ¿Cómo afectará el Fenómeno de El Niño (FEN) al sistema financiero? Para dicha estimación, calculé cuál había sido el impacto del FEN del año 2017 en el desempeño de los créditos. Específicamente, estimé cuál había sido su efecto en la morosidad.

En este tipo de mediciones, una técnica muy útil es la denominada “diferencias en diferencias” que, básicamente, separa en dos grupos a una población y los compara en el tiempo, antes y después de una intervención que, en este caso, fue la ocurrencia de El Niño en el 2017.

Entonces, si separamos la cartera de créditos que estuvo expuesta a los efectos de El Niño en el 2017 de aquella que no lo estuvo, se observa que, en una ventana de un año, la ocurrencia de dicho fenómeno climático incrementó la morosidad en 1 punto porcentual en todas las regiones afectadas, y el aumento fue de más de 3 puntos porcentuales si consideramos específicamente los sectores que sufren sus efectos (según la literatura internacional, estos son: agricultura, construcción y hoteles y restaurantes).

{kind=link}

Podemos suponer, pues, que, ante un nuevo FEN, habrá un deterioro similar en la capacidad de pago de aquellos deudores pertenecientes a sectores vulnerables. Y las entidades financieras y las autoridades deben anticiparse a ello. Las primeras deben tener ya identificada su cartera con exposición a riesgos climáticos y tomar medidas de prevención, como contratar seguros con cobertura de desastres climáticos y constituir provisiones de forma anticipada por la parte no cubierta de dichos créditos.

Las provisiones son básicamente una reserva anticipada de utilidad, y funcionan así: se constituye progresivamente una “bolsa” con el dinero equivalente al valor que podría perder un crédito, y ese dinero se va registrando como un gasto a medida que la bolsa se va llenando. Entonces, cuando finalmente ocurre el impago, el dinero de la bolsa pasará a ser considerado como “dinero recuperado”, siendo destinado a un nuevo préstamo, mientras que la entidad financiera no tendrá que registrar la pérdida de un solo golpe, sino que ya lo habrá hecho, y —además— de a pocos.

Por su parte, las autoridades deben fortalecer la capacidad del sector bancario para comprender y gestionar los riesgos relacionados al clima, y empezar a exigir obligatoriamente la constitución de provisiones por tales riesgos.

De esa forma, tendremos un sistema financiero menos expuesto a vaivenes del clima, que —por lo visto y lamentablemente— serán cada vez más frecuentes.