:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Flujo de tesorería y el Estado de Resultados

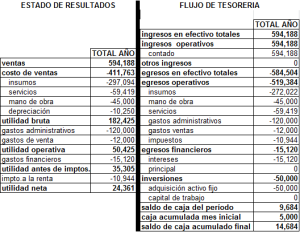

En las últimas entregas, proyectamos el Estado de Resultados (ER) y el Flujo de Tesorería (FT) para nuestra hipotética dulcería. Un comparativo se presenta a continuación:

La proyección del ER nos arrojaba una utilidad anual de S/.24 361. Ahora bien, ¿esa cifra representa la caja del negocio? La respuesta es un rotundo no, por estas 6 razones:

Razón 1: El ER funciona bajo el principio del devengado, el cual, dispone que los ingresos y gastos se registran cuando se producen independientemente se hayan cobrado o pagado. En cambio, el FT trabaja bajo el concepto de lo efectivamente cobrado y pagado. Tomemos como ejemplo en nuestra dulcería, el caso de los insumos, estos se pagarán: 25% al contado y 75% a 30 días. En el ER no importa ese dato, se incluye el total de lo gastado en insumos (S/.297 094), en cambio, para el FT, esa condición sí se lo toma en cuenta; por lo que sólo se ha consignado la suma de S/.272 022, que representa lo efectivamente pagado por la compra de insumos.

Razón 2: El ER, registra como costo de venta, el gasto incurrido en producir sólo las unidades vendidas. La producción adicional, no es registrada en el ER, pues forma parte del inventario. En cambio, el FT consigna todos los desembolsos efectuados para la producción, lo cual incluye, obviamente, las unidades no vendidas. En nuestro caso, se ha asumido que no hay inventario de productos terminados.

Razón 3: El FT no incluye la depreciación, en tanto que el ER si lo hace. La razón es muy simple. El ER registra todos los ingresos y gastos de la operación del negocio y la depreciación es un costo que ayuda a generar ingresos, lo que es exactamente la definición de lo que es un gasto. Véalo de esta manera, si la dulcería tiene un horno que costo S/.10 000 y que dura 10 años, cada año de uso disminuirá su valor en S/.1 000, los que deberán ser cargados a gastos pues es por ese valor que el horno esta “colaborando” en generar los ingresos anuales. Por otro lado, y no menos importante es que la depreciación no es una salida de efectivo por lo que no se debe incluir en el FT. En nuestra dulcería, el ER consigna un cargo por depreciación de S/.10 250 que el FT no hace.

Razón 4: El ER sólo registra los gastos financieros más no la amortización del crédito. El FT, por su lado, consigna el pago del principal y los intereses. A muchas personas no les queda claro la razón de esto. Es muy simple y tiene que ver con la naturaleza del ER, que registra las ganancias y pérdidas del negocio. Imagine esta situación, su empresa se presta S/.20 000 a un año y el banco le cobra una tasa de interés del 10%. Al terminar el año, se habrá pagado S/.22 000, que se descompone en S/.20 000 de principal y S/.2 000 de intereses. En este caso, el FT registraría S/.22 000 como desembolso de efectivo y el ER registraría S/.2 000 como gasto al reconocer sólo los intereses. El porqué de la diferencia, tiene que ver con el hecho de que la empresa sólo ha perdido S/.2 000 en la transacción, los otros S/.20 000 los ha devuelto, y si, como ya dijimos, el ER registra las pérdidas, entonces sólo tendrá que registrar ese monto. En el caso que desarrollamos, no se ha previsto que se pague principal de los préstamos recibidos por la empresa, aunque sí se ha registrado en el ER y en el FT S/.15 120 por el pago de intereses.

Razón 5: Las compras de los activos y los cambios en el capital de trabajo no se registran en el ER, pero si en el FT. Así, por ejemplo, la compra del activo que se proyecta hacer en el mes de octubre por S/.50 000, está debidamente consignada en el FT, pero no el ER.

Razón 6: El Impuesto General a las Ventas (IGV), también conocido en otros países como Impuesto al Valor Agregado (IVA), no forma parte del ER, pero sí se considera en el FT. ¿La razón?, es simple, no se incluye en el ER porque ese ingreso o egreso no es una ganancia o pérdida de la empresa, sino, es una mera transferencia al Estado; sin embargo, en el FT se tiene que considerar, pues recibir IGV (cuando se vende) o pagar IGV (cuando se compra) son movimientos de efectivo. En nuestro caso no consideramos la existencia de IGV.

Estas 6 razones, hacen que sea imposible pensar que la utilidad es igual a la caja. En la próxima entrega, empezaremos a proyectar el Estado de Situación Financiera de nuestra dulcería.

Twitter: @finance_rules