:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Planeación financiera: El estado de situación financiera

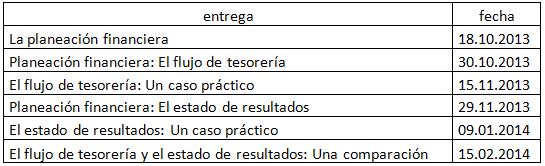

Toca ahora, empezar la proyección del Estado de Situación Financiera (ESF). Pero, antes, detengámonos un momento para recapitular lo avanzado, hasta ahora, en el tema de la planeación financiera.

En Finanzas, la planificación, es el proceso que permite traducir nuestra estrategia en variables financieras futuras. Usualmente, el horizonte de planeación es de un año y las variables que se proyectan, tienen que ver con el Flujo de Tesorería (FT), el Estado de Resultados (ER) y el ESF.

Todo esto, ha sido tratado en anteriores entregas de acuerdo al detalle siguiente:

Antes de continuar, les pido que las revisen para que recuerden los conceptos que se explicaron ahí.

El FT, nos permite saber si nuestro negocio generará liquidez. Acuérdese que de nada sirve que se tenga utilidad, si es que no se tiene efectivo para pagar las cuentas. De la misma manera, el ER nos permite saber si estamos ganando o perdiendo dinero en el negocio. Asimismo, recuerde que utilidad no es lo mismo que caja.

El ESF, antiguamente conocido como Balance General, es un estado financiero que permite, a un momento determinado, conocer todo lo que tiene el negocio (en la jerga contable Activos) y la manera cómo estos han sido financiados, sea con deudas (conocidas como pasivos) y/o fondos de los accionistas (conocidos como capital o patrimonio). Gráficamente, el ESF se visualiza así:

No pierda de vista que, en cualquier momento, el Activo tiene que ser igual al Pasivo, más el Patrimonio. Lo que puede representarse gráficamente así:

El por qué una firma necesita proyectar el ESF, es simple y tiene que ver con el hecho que la empresa requiere saber de antemano el “mix” de pasivos y patrimonio, que soportará sus actividades futuras para, de esta manera, estar preparada a ejecutar las acciones que le garanticen una estructura de capital, que permita maximizar el valor de las acciones. Un aparte, se denomina estructura de capital, a la mezcla de deuda y patrimonio que soporta la estructura de activos del negocio. En otras palabras, si se proyecta, por ejemplo, aumentar las ventas vía créditos a clientes, el incremento resultante en las cuentas por cobrar, tiene que financiarse, necesariamente, con más deudas y/o patrimonio. De la misma manera, si la empresa toma la decisión de tener menos inventarios, entonces, debe haber una reducción correspondiente en la estructura de capital del negocio.

Esto no sólo le interesa a los clientes internos (accionistas y gerencia), sino, también, a los clientes externos, léase proveedores y acreedores y servirá de base a estos últimos, para tomar decisiones que tengan que ver con la extensión o recorte de líneas de crédito a la firma.

Para proyectar el ESF, necesitamos cuatro ingredientes, a saber: el ESF inicial (o sea el del período anterior), el FT proyectado, el ER proyectado y las políticas de crédito, pago de proveedores e inventarios que mantendrá la empresa a lo largo del período de proyección.

En la próxima entrega empezaremos a proyectarlo.

Twitter: @finance_rules