:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

El estado de situación financiera: Un caso práctico (parte1)

Tal como mencionamos en la entrega anterior, toca ahora proyectar el Estado de Situación Financiera (ESF); como es costumbre, utilizaremos el caso de la dulcería.

También dijimos que, para proyectar el ESF, necesitamos cuatro ingredientes, a saber: el ESF inicial (o sea el del período anterior); el Flujo de Tesorería (FT) proyectado; el Estado de Resultados (ER) proyectado y las políticas de crédito; y, pago de proveedores e inventarios que mantendrá la empresa a lo largo del período de proyección.

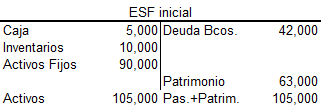

El ESF del año anterior es el siguiente:

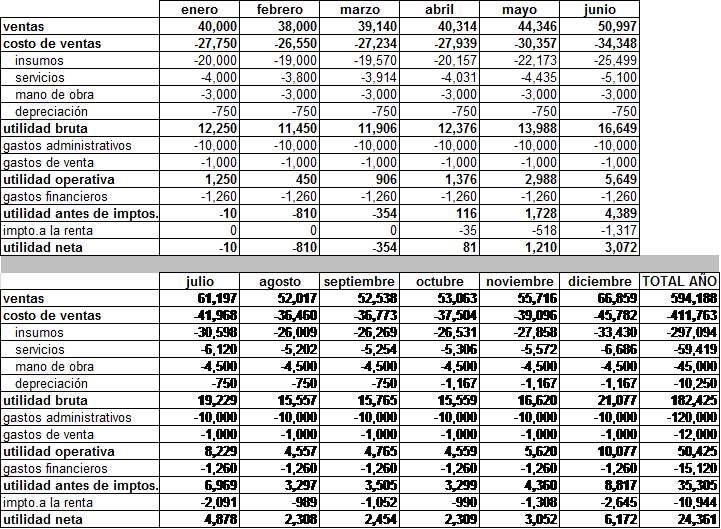

El ER lo proyectamos en la entrega “El Estado de Resultados: Un caso práctico” de fecha 09.01.2014, y se presenta a continuación:

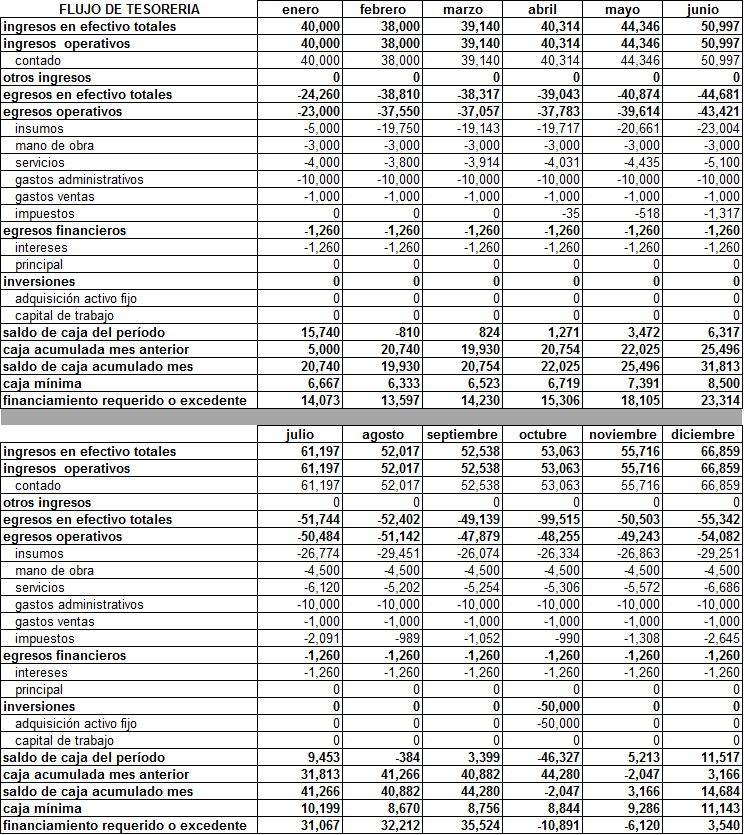

Por su parte, el FT lo proyectamos en la entrega “El Flujo de Tesorería: Un caso práctico” de fecha 15.11.2013, y se muestra a continuación:

Adicionalmente, hay que tener en cuenta que la política de venta es al contado; que a los proveedores se les paga 25% al contado y el saldo a 30 días y la política de la empresa es mantener un inventario de 25% de las ventas proyectadas del mes siguiente. Asimismo, se estima que las ventas del mes de enero del año siguiente, serán de S/.44 000. No se olvide que en el mes de octubre se adquirió activo fijo por S/.50 000.

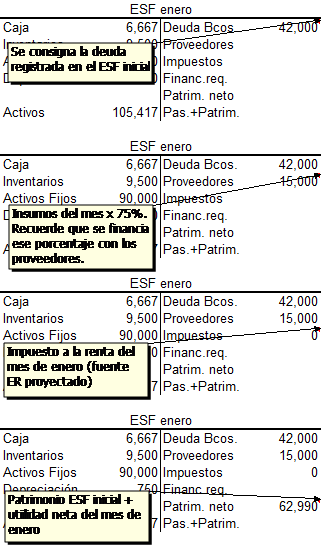

Listo, ya tenemos todo lo necesario para proyectar el ESF. Para obtener la proyección del mes de enero, se trabaja de la manera siguiente:

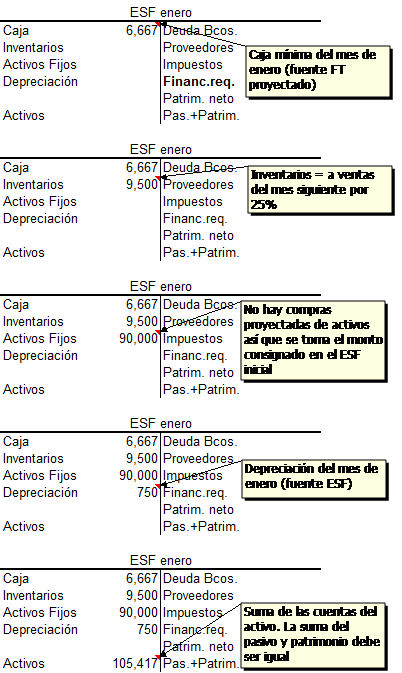

1. Proyectamos las cuentas del activo:

No deje de tener en cuenta, que se consigna la caja mínima requerida y no el saldo de caja acumulado. La razón es simple de entender, la empresa requiere tener sólo ese monto de efectivo para trabajar sin problemas.

2. Proyectamos, ahora, las cuentas del pasivo y patrimonio:

3. La suma del pasivo y patrimonio, hasta ahora proyectada (S/.119 990), no cuadra con el activo (S/.105 417); por lo que hay que hacer un ajuste a través del rubro “Financiamiento Requerido” para que cuadren. En nuestro caso, al ajuste sería el siguiente:

Hay que tener presente que si el rubro de ajuste es positivo, entonces, la empresa requiere recursos para operar, los mismos que pueden ser financiados vía deuda o capital. En caso, el resultado sea negativo, esto significa que la empresa no necesita, en su totalidad, la deuda y patrimonio proyectado para soportar su estructura de activos.

En este caso, la cuenta muestra una cifra negativa (-S/.14 573), lo que implica que existe una aparente sobrefinanciación en las operaciones del negocio producto de la caja en exceso que generó el negocio ese mes.

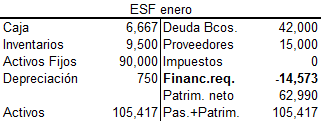

Preguntémonos, ahora, ¿qué hubiera pasado si, en vez de la caja mínima (S/.6 667) se hubiese consignado la caja acumulada (S/.20 740) en el ESF? Observe lo que sucedería en la cuenta “Financiamiento requerido”:

Al ser esta positiva en S/.1 000, esta, aparentemente nos sugiere que habría la necesidad de conseguir financiamiento adicional por esa suma. Lo que no es cierto, pues esa cifra, lo único que refleja, es que la empresa proyecta tener una caja muy por encima de sus necesidades mínimas. Entendió el por qué sólo se consigna la caja mínima en la proyección del ESF, fácil, ¿no?

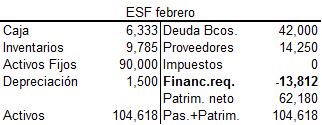

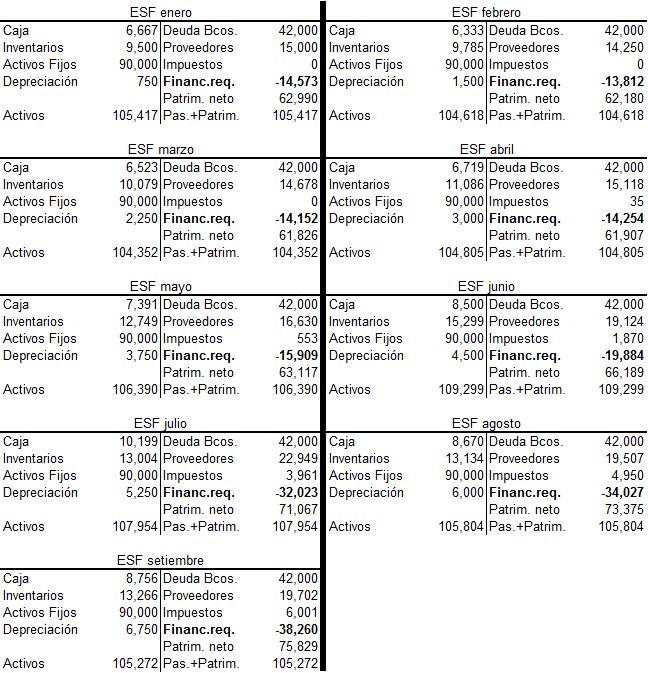

La proyección del mes de febrero se presenta a continuación:

Su elaboración sigue los mismos principios que los utilizados para el mes de enero, sólo hay que tener en cuenta que, en la depreciación, se consigna la depreciación acumulada para los meses de enero y febrero (S/.750 + S/.750); que en impuestos se registra la suma de impuestos de los dos primeros meses (que en este caso son cero) y que el patrimonio neto, es el resultado de sumar el patrimonio inicial, más las utilidades acumuladas (S/.63 000-S/.10-S/.810) en los dos primeros meses de operación del negocio.

La proyección del ESF para los primeros 9 meses, se presenta a continuación:

Dejo a ustedes la tarea de comprobarlo. En la próxima entrega proyectaremos el último trimestre del año dado que en ese periodo se produjo la compra del activo fijo por S/.50 000.

Twitter: @finance_rules