:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

¿Maximizar el valor de los accionistas o el de la empresa?

Hay que tener presente que el valor de una empresa, es el valor de mercado de la deuda y las acciones (equity). Fíjese que he dicho valor de mercado y no contable. ¿A qué precio vendería las acciones de una empresa que cotiza en la bolsa, a su valor contable, es decir, su capital social dividido entre el número de acciones, o lo que, a ese momento, le quieran pagar? la respuesta es simple, las debe vender al precio que fije el mercado. Por otro lado, mientras más grande sea la deuda y el equity, más elevado será el valor de la firma.

Si el objetivo de las finanzas es maximizar el valor de los accionistas, entonces, puede parecer que lo único que nos debe importar, es el incremento en el precio de las acciones, después de todo, cuál sería la razón de maximizar, también, el valor de la deuda. Sin embargo, y, aunque parezca contra-intuitivo, el valor de los accionistas aumenta sí y sólo sí se incrementa el valor de la empresa.

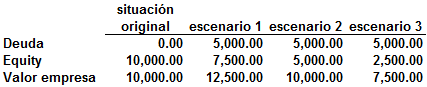

Para demostrarlo, supongamos que la firma X es una empresa no apalancada, es decir, no tiene deuda dentro de su estructura de capital, por lo que el valor de mercado del equity, será igual al valor de mercado de la empresa. El valor de la empresa, bajo estas condiciones, asciende a $10 000. Ahora bien, la gerencia financiera pretende contraer deuda, imaginemos a través de una emisión de bonos por $5 000, y utilizarlos para pagar dividendos a los accionistas.

Existen tres posibles escenarios luego de la operación, el primero que el valor de la empresa sea $12 500; en el segundo, el valor no varía; en tanto que, en el tercero, este disminuye a $7 500. En la tabla siguiente, se muestra la estructura de capital de X en la situación original y en los tres escenarios arriba descritos:

Es bueno preguntarse el por qué en los tres escenarios, el valor del equity es menor que $10 000. Simple, a mayor deuda, los accionistas en su calidad de acreedores residuales ajustan el valor de sus tenencias de capital hacia abajo.

Y al final, ¿cuál es el efecto en la riqueza de los accionistas luego de la operación de endeudamiento? Arranquemos con el primer escenario, el primer efecto observable, es la reducción del valor de las acciones en $2 500, en tanto que, el segundo efecto es la entrada de $5 000 en efectivo, proveniente del reparto de dividendos con el dinero recibido de la emisión de bonos; lo que hace que, en términos netos, los accionistas se hagan más ricos en $2 500. En el escenario 2 y 3, las cifras son de $0 y -$2 500. Tal como puede observarse en el cuadro siguiente:

Se observa, claramente, que es en el primer caso, donde la riqueza del accionista se incrementa, correspondiendo al escenario en el cual, el valor de la empresa, se incrementó de $10 000 a $12 500. La conclusión es clara, a los accionistas les conviene escoger la estructura de capital que maximiza el valor de la firma, si es que quieren maximizar su riqueza.

En la próxima entrega, trataré con mayor profundidad, sobre el apalancamiento financiero y el valor de la empresa.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Otrosí digo, desde el mes pasado, la periodicidad del blog es mensual.

Twitter: @finance_rules