:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

LA ESTRUCTURA DE CAPITAL EN UN MUNDO CON IMPUESTOS

Es momento de revisar cómo se comporta la estructura de capital de una firma en presencia de impuestos. Para tal efecto, vamos a seguir utilizando el marco teórico que Modigliani y Miller desarrollaron en su artículo: The Cost of Capital, Corporation Finance and the Theory of Investment publicado en 1958.

Ellos diseñaron dos mundos, uno sin impuestos y otro con ellos. En el primero, demostraron que el valor de una empresa con deuda, era igual al de una sin ella. En pocas palabras, nos dijeron que, en ausencia de impuestos, la estructura de capital que escogiesen los accionistas, era irrelevante en relación al valor de la firma. Los invito a revisar las entregas anteriores, donde encontrarán la explicación detallada de cómo llegaron a esa conclusión.

Pero, si hay impuestos, ¿la irrelevancia de la estructura de capital se mantiene? Para contestar esta pregunta, imaginemos que el flujo de caja (FC) que arroja una empresa, es similar a un pye. Ese flujo de caja, traído a valor presente con la tasa de descuento apropiada, nos dará el valor de la firma. En un mundo con impuestos, una empresa sin deuda tendría un FC así:

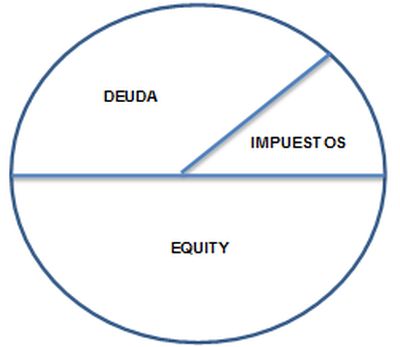

Es claro, que el flujo de efectivo del negocio, será compartido por los accionistas y el Estado. Luego, el valor presente de lo que le queda al accionista, sería el valor de la empresa, o visto de otra manera, Vu= E, donde Vu es el valor de una empresa desapalancada y E es el equity.

Ahora, supongamos que los accionistas deciden tomar deuda. El FC de la firma ahora se tendría que dividir entre tres: accionistas, acreedores y Estado (impuestos), con lo que, el pye que representa el FC del negocio, se vería así:

¿Nota algo diferente frente a la situación sin impuestos?, es evidente que los impuestos han reducido su participación en el FC. Paciencia, que más adelante le explico el porqué. Ahora, la suma de deuda y equity, es mayor que la que tenía este último en una situación sin deuda. Luego, si el FC de esta situación es mayor que el FC de la empresa sin deuda, debe quedarle claro que el VP de esa suma, es decir, el valor de la firma, será mayor que en la del primer escenario. Note que ahora el valor de la firma, es la suma de la deuda y el equity, visto de otro modo: VL= D + E.

Llegamos así a la primera proposición MM en un mundo con impuestos: “En un mundo donde hay que pagar impuestos, el valor de una empresa apalancada, es mayor que el de una empresa desapalancada”.

Ahora bien, por qué los impuestos se reducían ante la presencia de deuda. Esta pregunta es simple de contestar, se pagan menos impuestos porque los intereses funcionan como escudos fiscales.

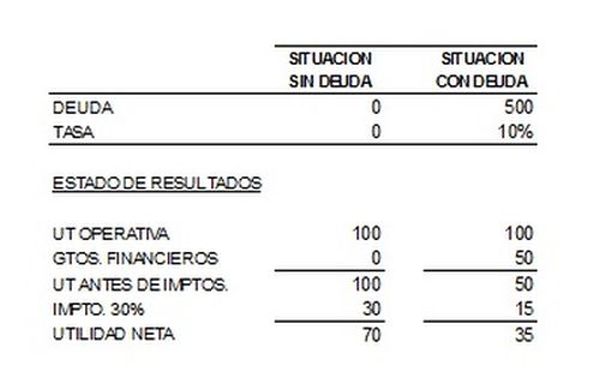

Para demostrar esto, les presento la situación siguiente: La empresa XXX en dos escenarios. Uno sin deuda y otro con ella. En el primer escenario, la firma paga $30 de impuesto a la renta. En tanto, que en el escenario 2, la empresa toma una deuda de $500 a una tasa de interés de 10%; lo que trae como consecuencia, un menor pago de impuestos (antes $30 ahora $ 15) por la sencilla razón, que ahora los gastos financieros, se han considerado como gastos deducibles de impuestos. El cuadro siguiente lo presenta en detalle:

En la próxima entrega, desarrollaremos las fórmulas correspondientes.

Por último, solucionemos el caso que dejé planteado en la entrega anterior:

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules