:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

LA PRIMERA PROPOSICIÓN MODIGLIANI MILLER EN UN MUNDO CON IMPUESTOS

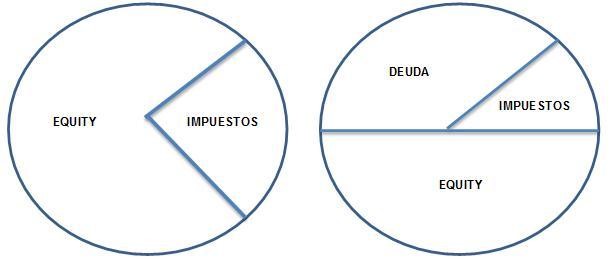

De la entrega anterior -si no la ha leído, lo invito a hacerlo antes de continuar- se deriva fácilmente la 1era. proposición Modigliani Miller (M&M) en un mundo con impuestos: El valor de una empresa apalancada (VL), es mayor que el que le corresponde a una empresa desapalancada (VU). Si no le queda claro el porqué, observe a continuación dos gráficos que representan –en un mundo en el que se paga tributos- cómo se reparte el flujo de caja (FC) en una empresa sin deuda y en una con deuda:

Si consideramos, que el valor de una firma es la suma del equity (capital) y deuda, debe quedarle claro que el mayor valor, lo tendrá la empresa que tiene deuda dentro de su estructura de capital. Para que no le quede la menor duda, le pregunto, qué empresa tiene que pagar menos impuestos, ¿la apalancada o la que no tiene deuda?, entonces si esta paga menos impuestos tendrá mayor FC; y, por lo tanto, ese mayor FC traído a valor presente (o sea el valor de la firma), será mayor que el de la empresa sin deuda. ¿Ahora sí lo entendió?

En términos formales podemos decir entonces que:

VL >VU

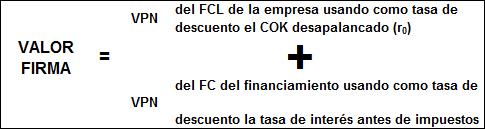

Pero; cuál es el valor de la firma, simple, es el FC libre traído a valor presente a la tasa correspondiente. Para comprender lo que sigue, le pido que revise la entrega del 31.10.14 “Para entender mejor las proposiciones Modigliani & Miller”. En el mundo de M&M, el FC libre es igual al NOPAT (o la utilidad operativa después de impuestos, o a lo que es lo mismo a la utilidad antes de intereses e impuestos (UAII), multiplicada por (1 – Tax); luego, si una empresa no tiene deuda el valor de la firma es:

![]()

Donde r0 es el COK desapalancado, esto es la tasa de rentabilidad mínima que exigen los accionistas cuando no hay acreencias.

En tanto, que si la empresa tiene deuda, su valor será:

![]()

¿Se acuerda del VPNA?, si no, entonces sería conveniente que le dé una revisada a la entrega del 14.05.12 “El valor presente neto ajustado (VPNA)”. Allí explicábamos que el valor de una empresa apalancada, también podía obtenerse de la manera siguiente:

El primer componente de la suma ya lo tenemos, es simplemente el valor de la empresa desapalancada:

![]()

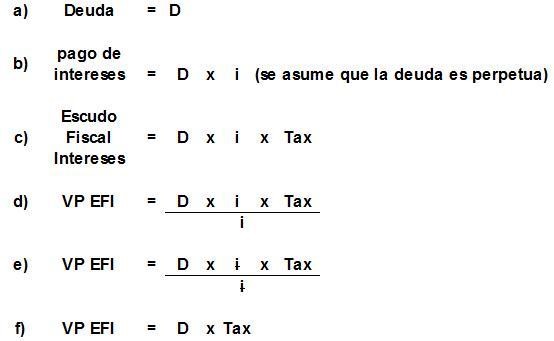

Ahora, ¿cómo obtenemos el segundo componente? Bueno, es conveniente entender que, este es simplemente el valor presente de escudos fiscales, que se obtiene cuando se toma deuda. En otras palabras, es el adicional de caja a valor presente, que se consigue por el ahorro de impuestos provenientes del escudo fiscal de los intereses. Preste atención, que a continuación lo deduciremos en seis simples pasos:

Se asume que la deuda es perpetua porque la empresa, también lo es.

Al final, entonces, el valor de la firma apalancada, será la suma resultante del valor de la empresa desapalancada, más el valor presente de los efectos fiscales que se obtienen por tomar deuda:

![]()

Fácil, ¿no?, en la próxima entrega explicaré la segunda proposición M&M en un mundo con impuestos.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules