:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

La Segunda Proposición Modigliani-Miller en un mundo con impuestos

Lo desarrollado en la entrega anterior -si no la ha leído, lo invito a hacerlo antes de continuar- puede resumirse así: En un mundo con impuestos, una empresa con deuda, vale más que una sin deuda. La razón es simple, la existencia de escudos fiscales por la inclusión de los gastos financieros dentro del estado de resultados, hace que la empresa pague menos impuestos y, por lo tanto, queda proporcionalmente más del flujo de caja y, por ende, más valor de la empresa para ser repartido entre acreedores y accionistas.

Formalmente, lo podemos presentar así:

Donde VU es una firma sin deuda y VL es una empresa apalancada.

La 2da. proposición en un mundo con impuestos, es similar al de un mundo sin ellos. Si quiere recordar el tratamiento en este último, le pido que revise la entrega del 30.04.2015. A saber, ante la presencia de deuda, el ROE de los accionistas, se incrementa de manera proporcional al apalancamiento en el que incurre la firma.

En términos formales, se presenta así:

Donde re es el ROE, ro es el tasa de rendimiento de una empresa no apalancada, rd es la tasa de interés y D/E es el grado de apalancamiento de la firma.

Observe que, la única diferencia con la formula desarrollada en un mundo sin impuestos, es la expresión (1-tax), que se incluye para introducir el efecto del escudo fiscal, originado por la presencia de deuda en la estructura de capital de la firma.

En corto, mientras más apalancada esté la empresa, mayor será la tasa de rentabilidad que los accionistas obtienen. Intuitivamente, eso tiene sentido puesto que, uno: A mayor apalancamiento, mayor riesgo y, por lo tanto, mayor será la rentabilidad exigida; y, dos. El apalancamiento, hace que el accionista, financie una cantidad menor de los activos del negocio; pero, proporcionalmente, reciba más de la rentabilidad que arroja la firma.

Por último, existe un corolario: en un mundo con impuestos, a mayor nivel de apalancamiento (D/E), el WACC tenderá a disminuir, hasta hacerse asintótico al costo de la deuda (rd), mientras que el COK (re) se incrementará. En el gráfico siguiente, se apreciará mejor lo enunciado líneas arriba:

Por último, y a nivel de resumen, en el cuadro siguiente, se presenta las principales conclusiones a las que arriban M&M en un mundo con impuestos, en relación a la estructura de capital de la firma:

De lo hasta aquí desarrollado, podríamos colegir que, según M&M, la receta para que una empresa aumente de valor, sería tomar la decisión de aumentar el apalancamiento de la firma. Observe que, desde el punto de vista matemático, si el WACC disminuye, entonces, el valor de la empresa se incrementa; pero eso, como veremos más adelante, no es tan simple, pues tomar deuda tiene sus peligros.

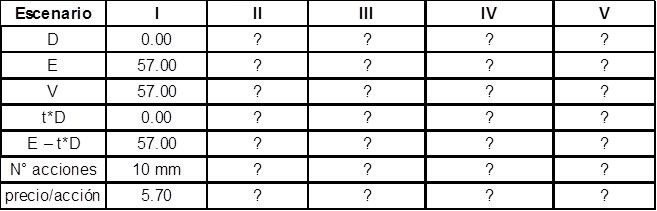

Sin embargo, antes de empezar a ver los efectos de la deuda, voy a desarrollar un pequeño caso. Se los dejo planteado:

- Disponemos de la información de una empresa:

- UAII = S/. 10 millones (perpetuidad)

- Depreciación = 0

- rd = 8%

- Tax = 30%

- D = 0 (empresa no apalancada)

- VU = S/. 57 millones

- # acciones = 10 millones

- Precio por acción = S/. 5.7

- La empresa desea efectuar una reducción de capital y aumento de la deuda (recompra de acciones financiada con deuda). Se asumen los cinco escenarios siguientes:

- Se pide completar la tabla siguiente:

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules