:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

La Segunda Proposición Modigliani Miller: Un caso práctico

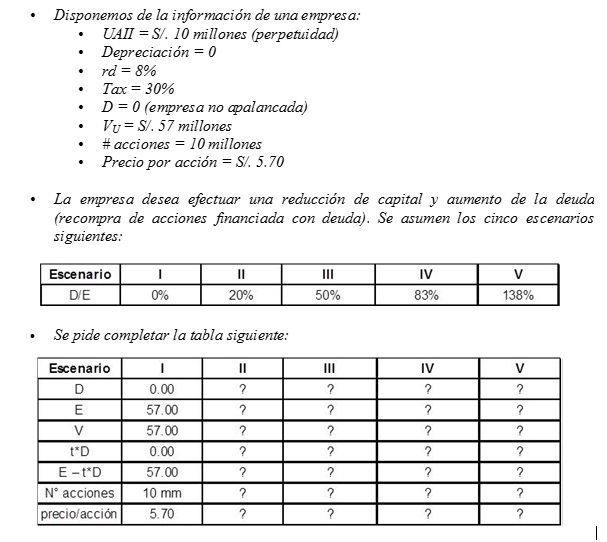

En la última entrega dejamos planteado este caso práctico:

Debemos entender que esta es una empresa no apalancada, que quiere tomar deuda para recomprar acciones. Las preguntas que debemos contestar son cómo se verá afectada la estructura de capital, el valor de la firma, el número de acciones y el precio por acción, bajo diferentes escenarios de apalancamiento.

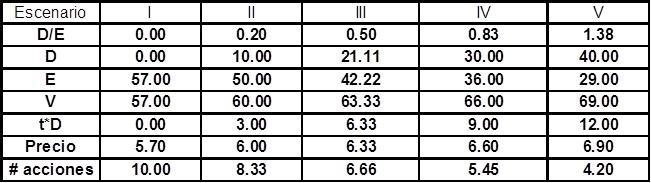

Empecemos con el escenario 2. Una estructura D/E de 0.2 implica que, por cada $100 de capital, se tiene $20 de deuda.

A continuación encontraremos la deuda, el equity, el valor de la firma y el escudo fiscal. No se olviden que estamos en un mundo M&M en donde existe impuestos.

Completando el cuadro, se tiene:

Observe que el cambio en la estructura de capital, ha incrementado en $3 el valor de la empresa, que es exactamente igual al escudo fiscal obtenido, al tomar deuda por $10.

Ahora, toca establecer el precio por acción. Teniendo en consideración la teoría de los mercados de capitales eficientes, en donde el precio de un activo financiero refleja de inmediato la información disponible, es simple deducir que, en cuanto la firma anuncia el cambio en la estructura de capital, el mercado -que sabe que el valor de la empresa se incrementará- incorporará, de inmediato, esa información en el precio que están dispuestos a pagar por cada acción, aún antes que ocurra la modificación de la estructura de capital. La línea lógica que se sigue es simple de entender; la empresa tiene, al momento del anuncio, 10 millones de acciones y si, ahora, toda la firma vale $60 millones, entonces, cada acción está valuada en $6.

¿Y en cuánto cambiará el número de acciones, luego del cambio en la estructura de capital?, bueno es fácil de obtener. ¿Cuánto vale el nuevo equity de la firma? Pues $50 millones. Si dividimos esa cifra entre $6 (el precio de cada acción), tendremos que el número de acciones, luego de la operación, será de 8.33 millones. Note que, el precio luego del anuncio y después de la operación, es el mismo; pues como ya le dije, el mercado, al oír la noticia de lo que la empresa hará, ya incorporó el nuevo valor de la firma dentro del precio de la acción.

El cuadro completo se lo presento a continuación. Lo invito a hallar los valores, siguiendo el procedimiento arriba descrito.

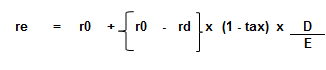

Ahora, hallemos el re, es decir, la tasa de rentabilidad que exigen los accionistas y el WACC de cada escenario.

Recordemos que el reen un mundo con impuestos, se halla con la fórmula siguiente:

No olvide que ro, es lo que exigen los accionistas por una firma sin deuda.

A continuación le presento los cálculos para el escenario II:

Y, para los demás escenarios, estos son los resultados:

- La tasa que exigen los accionistas (re), aumenta conforme se incrementa el apalancamiento; y

- El WACC, disminuye cuando cambia la estructura de capital de la firma y ésta, cada vez toma más deuda.

La conclusión intuitiva es, por lo tanto, que si queremos que el valor de la empresa aumente, lo único que tenemos que hacer, es tomar más deuda; pero ¡cuidado!, tomar deuda en demasía, puede afectar a la firma. Esto lo trataremos, in extenso, en la próxima entrega.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules