:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Contabilidad a Valores de Mercado

Los contadores están acostumbrados a registrar, a valores históricos, los activos y pasivos en los libros contables. Es decir, a lo que valen en el momento (lo que equivale en el caso de un activo al precio de adquisición, menos la depreciación). Sin embargo, debemos entender que hay una forma más “financiera” de registrar las transacciones. En realidad, si tenemos claro que en Finanzas, un activo vale no por lo que es, sino por lo que generará en términos de caja, entonces hemos avanzado hacia entender el concepto de valor de mercado.

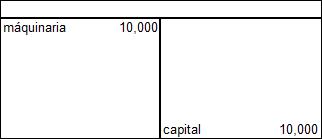

No nos debemos preocupar de las formalidades, ya que la construcción de un Estado de Situación Financiera (ESF o Balance), se hace de la misma manera como lo hacen los contadores: una cuenta T. A la izquierda los activos y a la derecha los pasivos y el patrimonio.

La diferencia está en los valores que se registran. Tomemos este ejemplo: La empresa DAC, es una empresa no apalancada (o lo que es lo mismo, sin deuda) que inicia operaciones comprando una máquina por $10 mil. Contablemente, entonces, es fácil entender que el ESF a valor contable de la firma, sería como sigue:

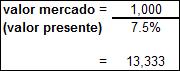

Ahora bien, supongamos que DAC estima que el flujo de caja, proveniente de la máquina adquirida, ascenderá a US$1 000 y que la tasa de rentabilidad que buscan los accionistas, es de 7.5%. Para efectos didácticos vamos a suponer que la máquina dura para siempre.

El flujo de efectivo proveniente de la operación será, entonces, como sigue:

Ahora bien, el valor contable de la máquina es S$10 mil; pero el valor de mercado no es esa cifra, sino más bien, el valor del flujo traído al día de hoy, utilizando como tasa de descuento la tasa de rentabilidad de los accionistas, con lo que tendríamos:

Por lo tanto, el ESF a valores de mercado de DAC, sería el siguiente:

Ahora vale la pena explicar el porqué, conceptualmente, es así. Se acuerda de la teoría de los mercados de capitales eficientes (si no, entonces, le pido que revise la entrega del 28.11.2014). Esta teoría postula que el precio de los activos financieros, refleja de manera inmediata, la información disponible en el mercado (en jerga financiera, “descuenta” la información) y, que por lo tanto, en este caso, el mercado reconocerá de inmediato que la adquisición de esa máquina, generará valor para la firma y ajustará, en consecuencia, para arriba el valor de la misma. En este caso, el equity de la firma en $3 333 adicionales. ¡Ojo! no estamos obteniendo la generación de valor que trae la maquinaria, para eso, deberíamos obtener el VPN, sino más bien, lo que se busca es saber cuánto vale la máquina. Sencillo, ¿no?

En la próxima entrega desarrollaré un caso práctico de contabilidad a valores de mercado, tomando en consideración las proposiciones M&M.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules