:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Proyectos, contabilidad a valores de mercado y las proposiciones Modigliani Miller

Consideremos este caso práctico:

El flujo de caja esperado de AMSA es de $10 millones anuales a perpetuidad, los cuales son repartidos íntegramente como dividendos entre sus 10 millones de acciones. La firma no tiene deuda. La tasa de rendimiento que los accionistas exigen es de 10% anual. AMSA acaba de anunciar que ampliará su planta industrial a un costo de $4 millones y que el flujo de caja proveniente del proyecto ascenderá a $1 millón anual a perpetuidad. Asumamos que no hay impuestos.

Lo que tenemos que encontrar es, cuál sería la estructura de capital, una vez la empresa haya culminado de ejecutar el proyecto bajo dos alternativas de financiamiento: emisión de acciones y emisión de bonos (deuda).

Antes de empezar con la solución del caso, debemos tener claros dos puntos: 1. El valor de la empresa sin el proyecto y 2. El valor generado por el proyecto. Ambos valores, más que valores históricos, son valores de mercado. Si no lo tiene claro, le pido por favor que revise la entrega del 27.08.15 (Contabilidad a valores de mercado)

En relación al punto 1, la empresa vale $100 millones y el precio por acción asciende a $10. Tal como se puede ver en el cuadro siguiente que presenta el Estado de Situación Financiera de AMSA a valores de mercado (valores expresados en millones de $):

En relación al valor que genera el proyecto, este entrega $6 millones de valor adicional a los accionistas. Tal como se observa en el cuadro siguiente:

![]()

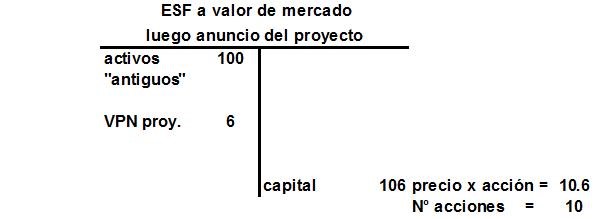

Empecemos a desarrollar el caso asumiendo que la firma financia el proyecto con emisión de acciones: Qué sucede en el momento que la empresa anuncia el proyecto; pero todavía no lo ha ejecutado. Pues, según la teoría de mercado de capitales eficientes, el mercado automáticamente incorporará en el valor de la empresa, la generación de valor del proyecto aun antes que este empiece a implementarse; por lo que ahora el ESF a valores de mercado de AMSA, será como sigue:

Y ahora, ¿cuánto vale la acción?, pues $10.60. Este valor se halla de la manera siguiente: la firma vale $106 millones y como no se han emitido todavía nuevas acciones, el número de estas permanece constante (10 millones) por lo que ahora, cada acción vale $10.6.

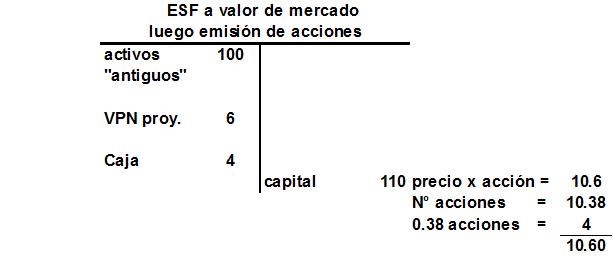

Siguiendo la secuencia, debemos preguntarnos ahora lo que sucede con el valor de la firma (y su estructura de capital) luego de que se emiten las acciones: entra caja por $4 millones (el valor de inversión del proyecto) lo que hace que el activo sea ahora de $110 millones y el equity (capital) se incrementa, como es lógico, a la misma cantidad. El número de acciones que se han tenido que emitir es de 380 mil (377 358 para ser más exactos), que se obtiene dividiendo el monto de capital adicional necesario ($4 millones) entre el precio de la actual de la acción ($10.60). Todo lo explicado líneas arriba puede verse gráficamente a continuación:

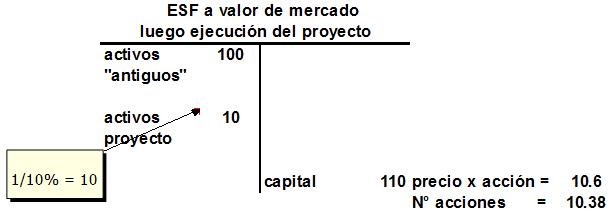

Y, por último, ¿qué sucede una vez que el proyecto se implementa y se echa a andar? Fácil, los activos del proyecto que ahora ya están adquiridos e instalados, valen $10 millones. No olvide que un activo vale por lo que genera a valor presente en efectivo, lo que en el caso de AMSA equivale a $1 millón, el efectivo anual a perpetuidad que entrega el proyecto, entre la tasa de rendimiento, 10%. Siendo esto así, en ese momento el valor de la empresa no varía, cambiando sólo la composición del activo. Esto puede verse en el gráfico siguiente:

¡Ojo! el precio de las acciones no se modifica dado que el mercado al momento del anuncio de la construcción de la planta ya “descontó” el incremento de valor que esta traía para los accionistas. Otra vez, la teoría de mercados de capitales eficientes en acción.

En la próxima entrega discutiremos lo que pasa cuando el proyecto de AMSA se financia con deuda.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre estructura de capital, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules