:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Endeudarse es bueno (pero no tanto)…

Hasta antes del advenimiento de las proposiciones Modigliani-Miller (M&M), el tomar deuda, no era un tema central en las Finanzas Corporativas ni era, tampoco, un factor de preocupación importante entre los responsables financieros del negocio; sin embargo, este paradigma cambia totalmente a raíz de su difusión -primero, en el mundo académico y luego, a nivel del sector empresarial- al entenderse que la deuda, es un aliado natural en la búsqueda de generar valor en las firmas.

El porqué, es simple de explicar, tomar deudas (o apalancarse en la jerga financiera), incrementa el valor de la empresa por los ahorros fiscales que el pago de intereses trae consigo. En la primera proposición M&M en un mundo con impuestos, una empresa sin deuda, vale menos que una empresa con deuda (si quiere refrescar sus conocimientos al respecto, le invito a que relea la entrega del 23.06.2015 que, precisamente, trata este tema) y los valores de ambas firmas, se hallaban con las ecuaciones siguientes:

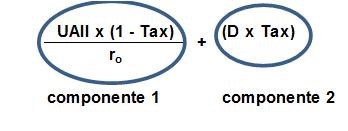

Donde la UAII es la Utilidad Operativa (el EBIT de los libros de texto americanos), ro es la tasa de rendimiento que los accionistas exigen en una empresa no apalancada (sin deuda); Tax, es la tasa de impuesto a la renta que paga la firma; y, D es el monto de la deuda tomada por la empresa apalancada. Observe que VU, el valor de la empresa desapalancada, es menor que VL (lo que vale una empresa con deuda). Note también, que la ecuación para hallar el valor de la firma apalancada, consta de dos términos y que el primero es exactamente igual, a la ecuación que nos sirve para determinar el valor de la empresa sin deuda. El segundo término, que es el que hace la diferencia en el valor de esta firma frente a la primera, es el componente fiscal de tomar préstamos, es decir, al ahorro en impuestos que trae el pago de intereses.

¿Quiere verlo de otro modo?, pues el VL consta de lo que los activos del negocio -sin importar cómo fueron financiados- generan (componente 1), más el flujo que se origina por la forma cómo se financiaron (componente 2). Se visualiza más fácil de la manera siguiente:

Adicionalmente, seguía la proposición, el valor del WACC es menor, conforme se incrementa el apalancamiento de la empresa. Gráficamente, lo anterior puede verse así:

Y, por lo tanto, viéndolo desde el punto de vista de la otra ecuación derivada de la 1era. proposición M&M, que también nos permite hallar el valor de una firma con deuda (VL) en un mundo con impuestos:

Es sencillo entender el impacto en el valor de una firma apalancada de un denominador, que disminuye conforme se aumenta el peso de la deuda dentro de la estructura de capital, mientras se mantiene constante la generación de caja (el numerador de la expresión).

Entonces, y a la luz de lo desarrollado hasta ahora, la pregunta que cae de madura es ¿por qué las empresas no se endeudan hasta el cuello? Total, mientras tenga más deuda, más valor obtiene la firma y más rico se vuelven los accionistas.

Las razones por las que una empresa opta por estructuras de financiamiento menos agresivas, la desarrollaremos en las entregas siguientes.

Twitter: @finance_rules