:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Endeudarse es bueno (pero no tanto)…Parte 2

En lo que sigue, responderemos a la pregunta que planteamos al final de la entrega anterior: Si la deuda incrementa el valor de una empresa (vía los escudos fiscales) ¿por qué, entonces, las firmas no emplean estructuras de financiamiento más agresivas?

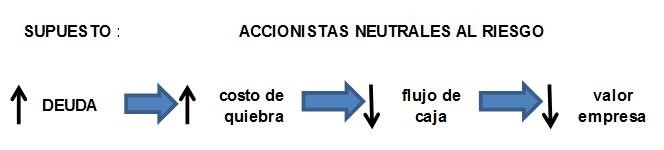

Para contestar esta interrogante, debemos partir diciendo que, conforme la empresa toma deuda –aun sean los acreedores neutrales al riesgo- esto es que ante incrementos del apalancamiento (D/E) no ajusten sus expectativas de rentabilidad (léase tasa de interés), el flujo de caja (FC) se reduce por el efecto del costo quiebra, el cual es directamente proporcional al grado de apalancamiento. Obviamente, al reducirse el FC, el valor de la empresa –y, por ende, la riqueza de los accionistas- se ve afectada. En el cuadro siguiente se presenta gráficamente este efecto:

Entiéndase por costo de quiebra todos los cargos directos, indirectos y los costos de agencia, generados por la existencia de montos significativos de deuda en el Balance de la firma. A continuación, definiremos cada uno de estos componentes:

Costos Directos: Comprenden todos los costos que se incurren en preparar y/o ingresar y/o gestionar un proceso concursal o de liquidación. Aquí, básicamente, se contabilizan los pagos que se hacen a estudios de abogados, peritos especializados (contadores, tasadores, etc.), asesores financieros y gastos de administración del proceso concursal o de la liquidación de la firma, según sea el caso.

Costos Indirectos: Estos son los sobrecostos que tiene que enfrentar una empresa que se encuentra con problemas financieros y que, por lo tanto, sufre un deterioro significativo en la capacidad de realizar sus actividades normalmente. Típico de esta situación, es la imposición de condiciones más restrictivas en los acuerdos con los proveedores actuales (por ejemplo, cambio de modalidad de pago, de crédito a contado, solicitud de garantías y, en casos extremos, el rompimiento de relaciones comerciales) o futuros (imposibilidad de concretar nuevas relaciones) o desconfianza de nuevos clientes por la inseguridad de contar con un abastecimiento oportuno y confiable. Sean de uno o de otro tipo, estas situaciones, generan costos extras que disminuyen el flujo de efectivo del negocio.

Costos de agencia de la Deuda: Son los que se derivan de actitudes o posiciones que toman los accionistas frente a los acreedores en firmas altamente endeudadas. Expliquemos estos 3 efectos:

- Un mayor apalancamiento se traduce en un mayor incentivo para que los accionistas asuman mayores riesgos. Total, dicen ellos, lo peor que puede pasar es que fracase el proyecto y que los acreedores se queden con todo; lo que posiblemente, pasaría con la empresa, se realice o no el proyecto. Es claro para ellos, que el riesgo lo asumen en mayor medida los acreedores. No pierda de vista, de que si por el contrario es un éxito, el valor generado será aprovechado, mayormente, por los accionistas.

- Un mayor nivel de deuda, incentiva a los accionistas a “ordeñar” la firma. Así entonces, se empezarán a observar mayores sueldos, gastos de representación inflados, etc. Total, razonan ellos, si quiebra la empresa, los acreedores se quedan con ella y como dice el viejo dicho castellano, “lo bebido y lo bailado nadie nos los quita”.

- Por último, un mayor apalancamiento trae consigo un mayor incentivo para sub invertir. Así, por ejemplo, si la firma es dueña de un local que alquila y sabe que pintándolo puede obtener un mayor alquiler, muy probablemente, no lo hará al considerarlo los accionistas innecesario puesto que si quiebra la firma, los acreedores se quedarán con el local que ahora estará en mejores condiciones y, por ende, podrán sacarle mayor provecho económico gracias a los trabajos de pintado.

La teoría financiera nos dice que la mejor manera de reducir el costo de quiebra, es a través de la imposición de covenants en los contratos de financiamiento. Estos por su naturaleza, pueden ser positivos o negativos. Entre los positivos, se encuentran aquellos que obligan a la empresa a presentar EE.FF., detalle de los gastos de representación o sueldos de los principales gerentes entre otros. Los negativos, a su vez, tienen que ver con la imposibilidad que se le impone a la firma de repartir dividendos, hacer libre disposición de sus activos, emprender nuevos proyectos, etc.

Ahora, es bueno explorar lo que sucede, si relajamos el supuesto de que los acreedores son neutrales al riesgo. En este escenario, estos ajustan sus expectativas de rentabilidad (tasa de interés) hacia arriba o abajo, según aumente o disminuya el grado de apalancamiento de la firma.

El cuadro siguiente lo explica gráficamente:

Lo que se observa es que, aparte de enfrentar un costo de quiebra, ahora la firma se ve afectada por un mayor costo financiero que surge de la mayor percepción de riesgo por parte de los acreedores. En otras palabras, la empresa ahora también enfrenta un riego de quiebra.

No pierda de vista que, en ambas situaciones, el resultado es el mismo: un menor flujo de caja y, por consiguiente, un menor valor de la firma.

En la próxima entrega empezaremos a revisar las teorías que sustentan el uso de deuda en la estructura financiera de una firma.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre las implicancias de la deuda en una firma, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules