:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Nivel de deuda óptimo: Modelos financieros (Parte 1)

Es momento de explicar los modelos desarrollados para determinar el nivel óptimo de deuda en una firma. Antes debemos tener claro lo siguiente:

1. Según Modigliani & Miller (MM) en un mundo con impuestos el valor de la empresa se incrementa cuando una empresa se apalanca. El incremento en el valor observado se debe, dependiendo de la forma de valorizar la firma, al impacto de los ahorros fiscales de los intereses o a la disminución continua del WACC (la tasa de descuento)

2. De lo anterior, podía deducirse que si los accionistas quieren aumentar el valor de la firma lo único que tienen que hacer es tomar niveles crecientes de deuda.

3. Sin embargo, esto no es así básicamente por dos razones. La primera tiene que ver con la existencia de los costos de quiebra, en tanto que la segunda razón se sustenta en el riesgo de quiebra, los cuales afectan tanto el flujo de caja (FC) como la tasa de interés lo que afecta el WACC.

Comprendidos los puntos arriba reseñados empecemos revisando el primer modelo. Antes debemos advertir que todos los modelos que se presentarán apuntan, más que a determinar el monto exacto de los préstamos que debe tomar la empresa, a guiar la toma de decisiones acerca de su estructura de capital.

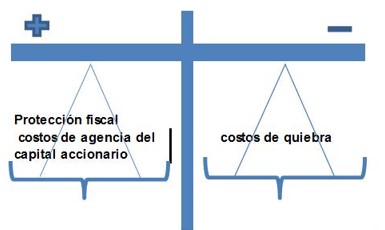

El Modelo del Intercambio Estático (MIE) es simple de entender: la decisión de tomar deuda se deriva de un cuidadoso análisis de los pros y contras de asumir obligaciones con terceros. El razonamiento parte reconociendo que el valor de la empresa se incrementa si es que se incluye deuda dentro de la estructura de capital; pero, a su vez, también reconoce que este depende de manera directa de los efectos favorables que trae el ahorro de impuestos que se deriva de incluir los intereses como un gasto deducible (escudos fiscales) y el costo de agencia del capital accionario. Este último merece una explicación más detallada. Imagine que usted es el único accionista de una empresa que está considerando financiar sus planes de expansión abriendo el accionariado (emitiendo acciones que serán compradas por terceros) Le pregunto, ¿le pondrá la misma intensidad e interés a sus labores ahora que el FC del negocio será compartido por otros accionistas? Muy probablemente la respuesta sea no. Situación que no ocurre cuando financia la expansión de la firma con deuda, pues sabe que lo que queda después de pagar a sus acreedores se lo puede llevar íntegramente a sus bolsillos. En resumen, entonces, a medida que el capital crece con la participación de terceros, el accionista original aumentará sus actividades de ocio (reduciendo, en contraprestación, las labores que dedica a la empresa) y si este es pieza clave para el éxito de las operaciones del negocio, el valor de la firma puede verse afectado.

Por otro lado, lo positivo que resulta de la presencia de los dos factores antes mencionados se contrarresta con los efectos derivados de la aparición de los costos de quiebra, los mismos que se amplifican conforme aumentan los niveles de apalancamiento (si quiere revisar en profundidad lo anterior, lo invito a leer la entrega anterior), lo que al afectar el FC de la firma disminuye su valor.

Todo lo explicado puede representarse gráficamente así:

En corto, el modelo simplemente llama a poner en una balanza los pros y los contras de adquirir deudas.

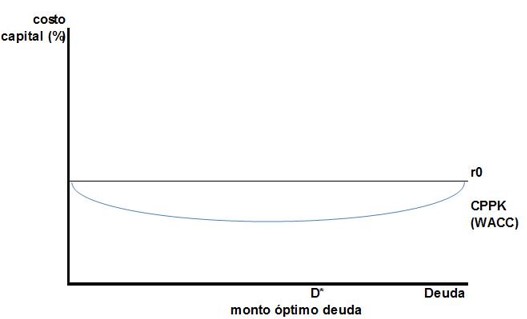

El gráfico siguiente permite determinar el nivel óptimo de deuda en una firma a partir del MIE:

Según M&M, la diferencia entre el valor de una empresa desapalancada (sin deuda) y una apalancada (con deuda) es simplemente el VP de los escudos fiscales. Sin embargo, si incluimos el impacto de los costos de quiebra (representados por el VP de dichos costos) veremos que el valor real de la firma apalancada empieza a reducirse a partir de cierto umbral de apalancamiento. Cuál será entonces el nivel óptimo de deuda (D*). Simple, el punto en donde el VP de los escudos fiscales sea igual al VP de los costos de quiebra o visto de otra manera, el punto en donde la balanza se encuentre equilibrio.

Ese punto, a su vez, representará el nivel mínimo del WACC de la firma. Matemáticamente un menor WACC, que es la tasa de descuento utilizada para obtener el valor de la empresa, hará que este sea el más alto posible. El gráfico siguiente ayudará a comprenderlo mejor:

Fácil, ¿no?, en la próxima entrega seguiremos pasando revista a los modelos siguientes.

Aviso parroquial:

Full disclosure: esta entrega y las que escribiré sobre las implicancias de la deuda en una firma, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules