:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Nivel de deuda óptimo: Modelos financieros (Parte 2)

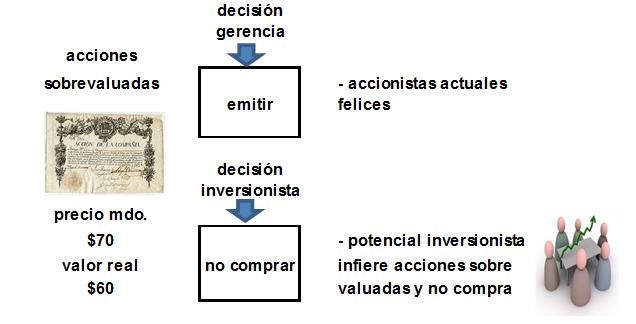

En la entrega anterior, revisamos la teoría del Flujo de Caja Libre y empezamos a desarrollar un ejemplo, en el cual, la gerencia de una empresa –ante la disyuntiva de emitir acciones o deuda- preferiría esta última, si es que pensaba que el precio de las acciones estaba subvaluado y se decantaba por acciones, cuando el precio de estas últimas, estaba por encima de su valor real. También, mencionamos que este escenario estaba incompleto, pues, faltaba tomar en cuenta al potencial inversionista.

Este agente, en el último escenario, y ante la existencia de asimetría de información, preferiría no comprar las nuevas acciones, pues, tendría fundadas sospechas que la razón por la cual la firma las emite, es porque, precisamente, están sobrevaluadas y no las adquirirá hasta que disminuyan de precio, eliminando así, cualquier ventaja que haya podido obtener la empresa.

Lo explicado en el párrafo anterior, puede verse gráficamente de la manera siguiente:

¿Cuál sería la consecuencia, entonces, de este comportamiento?, pues, que en el límite, las empresas deberían emitir sólo deuda. Este tipo de conducta, claramente extrema, debe sopesarse con consideraciones, tales como el costo y riesgo de quiebra; lo que implicaría que, más allá de cierto límite de endeudamiento, emitir acciones, es ciertamente una buena idea.

Hemos presentado, en términos muy simplificados, la Teoría del Orden Jerárquico (en inglés The Pecking Order Theory. Aquellos que deseen revisar el paper respectivo, cuyo autor es S. Myers (sí, el mismo autor del libro icónico de las finanzas corporativas), puede encontrarlo en este enlace: http://www.nber.org/papers/w1393.pdf.

En la práctica, esta teoría nos proporciona dos simples reglas:

Regla 1: Utilice primero financiamiento interno.

La aparente contradicción entre lo que hemos dicho anteriormente (hay que tomar preferentemente deudas) y lo que dice esta regla, se disipa si es que tenemos claro que, al igual como piensa un inversionista, que el precio de las acciones está sobrevaluado cada vez que una empresa emite acciones, también lo hará cuando se emita deuda (para que lo tenga claro, si la deuda está sobrevaluada, el precio de la misma será alto y, por lo tanto, la tasa de interés que paga el título, baja) y, por lo tanto, el inversionista puede estar comprando un instrumento cuyo rendimiento no refleja el riesgo de la empresa.

A fin de evitar ese sesgo de desconfianza a las emisiones de la firma y su impacto en el precio y rendimiento (sean acciones o deudas), la gerencia debe utilizar como primera fuente de financiamiento, las utilidades retenidas.

Regla 2: Emita luego deuda y empiece por los títulos más seguros.

Luego de utilizar las utilidades retenidas, ¿sería conveniente salir al mercado con deuda o acciones? Puestos ante esa disyuntiva, lo mejor, según esta teoría, es emitir deudas. La línea de razonamiento es simple, los inversionistas si tienen que elegir entre estos dos instrumentos, preferirán las deudas, pues, si bien en ambos casos sospecharán de sobrevaluación, el feeling de un precio mayor, es más acentuado en el caso de las acciones. Por otro lado, no hay que olvidar que cuando uno compra deuda, la firma se compromete a pagarle un rendimiento; lo que no ocurre en las acciones.

Visto desde esta perspectiva, es fácil entender que, entre los títulos de deuda, la preferencia será, primero, por aquellos con menos riesgo. Por ejemplo, deuda simple, antes que deuda subordinada, y esta, antes que la deuda convertible.

Nada complicado de entender, ¿no?, en la próxima entrega, discutiré las implicancias que trae la Teoría del Orden Jerárquico en las finanzas de una empresa.

Aviso parroquial: Full disclosure: esta entrega y las que escribiré sobre las implicancias de la deuda en una firma, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Otrosí digo, el diario Gestión, me ha informado que este blog es uno de los dos más leídos en su web. Ante esto, lo único que me toca decir es gracias por seguirme y que su preferencia me obliga a seguir esforzándome en presentarles, de manera sencilla, tópicos de finanzas corporativas.

Twitter: @finance_rules