:quality(75)/blogs.gestion.pe/deregresoalobasico/wp-content/uploads/sites/33/2019/08/PAUL.png)

Nivel de deuda óptimo: Modelos financieros (Parte 2)

Tome nota, por favor, que la primera parte fue publicada con fecha 31.05.2016. El siguiente modelo que revisaremos, es muy simple y tiene que ver con el Flujo de Caja Libre (FCL) de la firma, así que por simplicidad, lo denominaremos así.

Tomar deuda, nos dice este modelo, beneficia a la firma al incrementar su valor. El porqué de esta afirmación, parte del hecho que el impago de las acreencias, es altamente probable que resulte en la quiebra de la empresa, mientras que no hay obligación legal de repartir dividendos a los accionistas; por lo que no hacerlo o reducir su cuantía, no tiene efectos legales sobre el negocio. Entendido lo anterior, es fácil deducir que al tomar deuda, la firma se está obligando, irrevocablemente, a pagarla; por lo que este imperativo, hace que la gerencia esté completamente focalizada en generar el suficiente efectivo para cancelarla. Ese no es el caso, cuando la empresa sólo tiene aportes de los accionistas dentro de su estructura de capital. Dado que no es obligatorio pagar los dividendos, los administradores del negocio, no se sentirán tan comprometidos a generar más efectivo. Si a lo anterior, se le agrega el hecho que, mientras más efectivo genere un negocio este vale más, es entonces sencillo entender -dentro de la óptica que propugna el modelo- que la deuda, al obligar a los gerentes a dedicarse “en cuerpo y alma” a elevar el FCL, es beneficioso para los accionistas. La conclusión entonces es: si se desea que la empresa cree valor, debe emitir deuda.

El modelo de intercambio estático (MIE), el mismo que fue revisado en entregas anteriores, menciona que la elección de la estructura de capital de la empresa, es establecer un “trade off” entre las ventajas (escudos fiscales) y desventajas (costos y riesgo de quiebra) y escoger aquella que las iguale. Sin embargo, hay un factor adicional a considerar. Un ejemplo ayudará a entenderlo mejor.

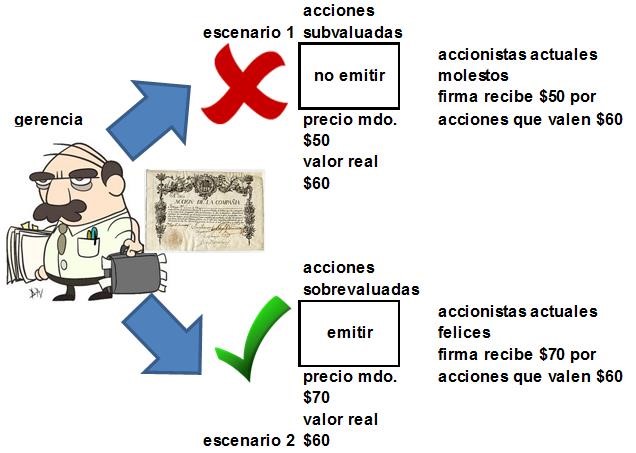

Imagine que la gerencia de una firma está decidiendo entre endeudarse o emitir acciones. Para ellos, será ventajoso hacer esto último cuando las acciones están sobrevaluadas; y tomar deuda, cuando estas se encuentren subvaluadas. En términos gráficos, el árbol de decisión se vería así:

Queda claro que al MIE le falta considerar un factor adicional, el cual, es el momento (timming) en el que se emiten las acciones (o se toman financiamientos). Note que en el caso detallado líneas arriba, saber escoger el momento en el que se emite acciones, permite a la empresa ganar $10 inmediatamente, en tanto que eliminar la misma cantidad en costos de quiebra, podría tomar muchos años.

Es importante mencionar que para que todo lo anterior funcione, debe configurarse un escenario en donde exista una situación de información asimétrica; lo que es claro que se da en la totalidad de interacciones entre empresas y agentes (inversionistas), en las cuales, la gerencia sabe más de la situación de la firma que su contraparte. Sin embargo, este no es figurativamente ni cojo, ciego o manco, por lo que para tener la foto completa, hay que considerar el comportamiento que adoptarán los inversionistas.

En la próxima entrega seguiremos desarrollando este tema.

Aviso parroquial: Full disclosure: esta entrega y las que escribiré sobre las implicancias de la deuda en una firma, están basadas en el libro Finanzas Corporativas de S. Ross. A mi juicio, uno de los mejores libros sobre finanzas.

Twitter: @finance_rules