Cafecito de sabor amargo

Hace dos semanas se produjo en la selva central un paro de productores cafetaleros. Ellos reclamaban al gobierno la declaratoria de emergencia de esta actividad, debido a los problemas de morosidad que enfrentan con el sistema financiero. Esto último debido a la caída sostenida que viene experimentando el precio internacional del café en grano, y los impactos negativos en los rendimientos del cultivo ocasionados por el hongo de la Roya Amarilla.

Gracias a la intervención del Ministerio de Agricultura y Riego (Minagri), se logró el 17 de octubre pasado llegar a un acuerdo con las principales organizaciones cafetaleras de Junín para la conformación de un grupo técnico integrado por funcionarios del Minagri y representantes cafetaleros. Este grupo tendría como principal tarea, en un plazo máximo de 30 días, elaborar un informe que identifique las alternativas viables y sostenibles para la recuperación de la actividad cafetalera.

Es preciso mencionar que, en anteriores gestiones dentro del sector, se han plasmado conjuntamente con los representantes organizados de cafetaleros (Junta Nacional del Café, la Cámara Peruana del Café y Cacao y Federaciones de cafetaleros de distintas partes del país), diferentes instrumentos estratégicos formulados por el Minagri que dan cuenta de la problemática de la cadena de valor del café peruano, siendo la principal su bajo nivel de competitividad y sostenibilidad.

Si bien es cierto el café, considerado “Producto Bandera” del Perú, es uno de los cultivos más relevantes desde el punto de vista estratégico por su contribución económica y social a la actividad agraria (3ero en el ranking del valor bruto de la producción agrícola, 1ero en superficie agrícola ocupada, 1er producto de exportación en términos de valor y 3ero por su importancia social pues esta actividad involucra a más de 223 mil familias, además de ser considerado como el principal producto alternativo a los cultivos ilícitos de coca), es cierto también que el café genera muy poco valor agregado dentro de la cadena de comercialización, ya que cerca del 90% de su producción se exporta como grano verde y, por lo tanto, está categorizado como producto básico o convencional, cuya cotización responde a los vaivenes del mercado internacional.

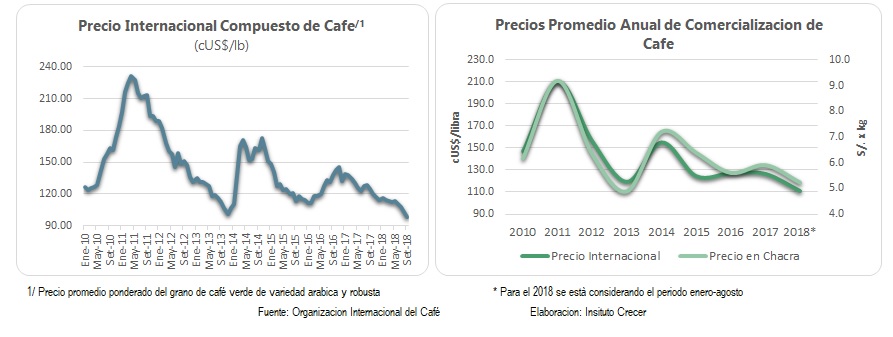

Coincidentemente, se viene observando desde hace casi dos años una tendencia descendente del precio internacional de este grano aromático. Según los reportes estadísticos publicados por la Organización Internacional del Café, este indicador habría acumulado una caída de aproximadamente 33% a setiembre, mes en el que se registra también la cotización más baja de los últimos 12 años, influenciado por factores fundamentales de mercado. Particularmente destaca el aumento de la oferta en la campaña cafetalera 2017/18 de Brasil y Vietnam, además de los niveles de existencias de café verde en los países importadores que se han mantenido altos en los dos últimos años. Paralelamente, en dicho periodo, en nuestro país los precios pagados al productor en chacra también han seguido la misma dirección de los precios internacionales, sufriendo una caída de aproximadamente 12%. Comportamiento que demuestra claramente que la rentabilidad de la actividad cafetalera en nuestro país está sujeta a los mecanismos de transmisión y dinámica de los mercados internacionales.

Por otro lado, solo el 0.3% de las exportaciones de café del Perú tienen valor agregado, es decir que cuentan con cierto proceso de industrialización como la producción de granos tostados, descafeinados y/o elaboración de extractos y esencias en base a café, los cuales ostentan un precio más atractivo de comercialización. Durante el 2017, este grupo de cafés industrializados significó para nuestro país ventas al mercado mundial de tan solo un millón de dólares, a diferencia de nuestros competidores más cercanos como Colombia, Brasil o México quienes generaron exportaciones en valor FOB de US$ 293, 673 y 267 millones, respectivamente.

Se debe adicionar, además del escaso valor agregado del café comercializado por el Perú, los bajos rendimientos del cultivo registrados en las principales regiones productoras de café, los cuales no superan en promedio los 795 kg/ha, cifra por debajo de países productores en la región como Brasil (1,514 kg/ha), Costa Rica (1,040), Nicaragua (952), Honduras (947), Colombia (861) y Guatemala (861), siendo este nivel aún más rezagado con países asiáticos como China (2,752) y Vietnam (2,445). Estas diferencias de rendimiento responden, por un lado, a la antigüedad de las plantaciones de cafetos, ya que en las principales zonas productoras de la selva central el 70% de dichas plantaciones tiene más de 20 años de explotación; y, por otro lado, la elevada incidencia y severidad de la roya amarilla del cafeto que deprimió de manera significativa los niveles de rendimiento potencial del cultivo cayendo hasta en 32% desde su valor más alto registrado en el 2011. No obstante, este indicador se ha venido recuperando desde el 2015 gracias principalmente a las intervenciones ejecutadas entre el 2013 y 2016 por el Servicio Nacional de Sanidad Agraria (SENASA) que con una inversión de más de S/. 124 millones logró reducir y mantener la incidencia de la roya en 15%, controlándose 173 mil hectáreas con esta enfermedad y otras plagas como la broca, capacitándose a 140 mil agricultores y entregándose 125 mil kits de insumos.

Asimismo, se evidencia la existencia de un gran número de productores y organizaciones de caficultores que accedieron a financiamiento a través del Plan Nacional de Renovación de Cafetales, otorgado por AGROBANCO (según el Plan Nacional de Acción del Café Peruano 2018-2030, los caficultores de la selva central concentran el 62% de las colocaciones crediticias de dicha entidad) y que hoy se encuentran con problemas de sobre endeudamiento e incapacidad de pago, producto de los insuficientes ingresos percibidos por los caficultores debido a los bajos precios pagados en chacra y los pocos avances del gobierno en el proceso de renovación de las plantaciones de cafeto y el combate a la plaga de la roya amarilla.

Además de estos problemas antes mencionados, existen otros factores estructurales que limitan la competitividad de la actividad cafetalera en el Perú, como el deficiente manejo del cultivo que genera deforestación y degradación de los ecosistemas, bajo nivel de innovación y adopción de tecnologías, limitado acceso al crédito y/o sistemas de cobertura de riesgos, reducidos niveles de asociatividad (70% de los productores no están organizados) y falta de articulación de los principales actores (público y privado) de la cadena cafetalera, limitada infraestructura logística a los centros de producción (el costo de traslado, del centro de producción al puerto, puede llegar a constituir entre el 17% y el 24% del costo total), bajo consumo interno e ineficaz estrategia de comercialización nacional e internacional. En este marco, el Minagri aprobó en junio del 2016, la “Estrategia de Desarrollo del Sector Cafetalero 2016-2018” con el objetivo de continuar con las intervenciones que permitan recuperar las áreas de cafetos afectadas por la Roya Amarilla y, asimismo, en el mediano plazo priorizar de manera conjunta y articulada las actividades y proyectos que contribuyan a una caficultura competitiva y sostenible y que generen impactos sociales, económicos y ambientales favorables.

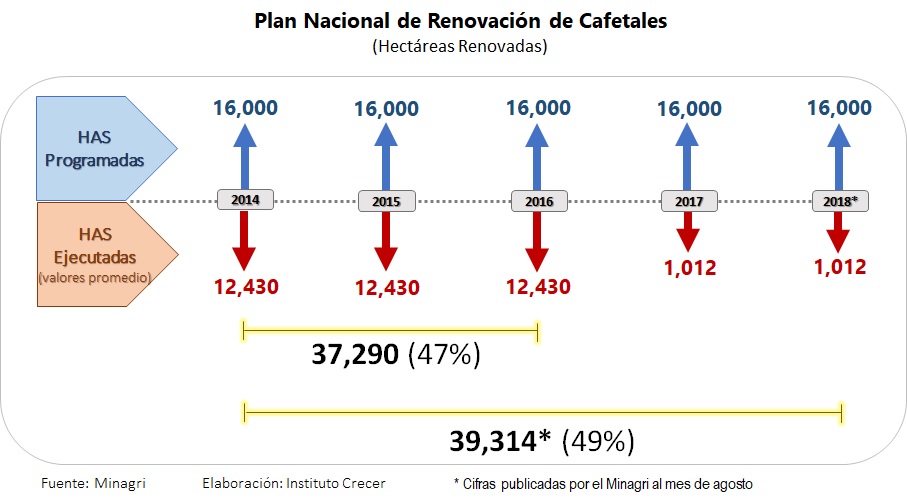

Sin embargo, a pesar de la aprobación del mencionado instrumento estratégico, la actual gestión del Minagri ha descuidado las principales acciones de combate contra la Roya Amarilla, particularmente de las 80 mil hectáreas de plantaciones de café que se perdieron totalmente en el 2013, según los registros del SENASA. Recordemos que, como consecuencia de la roya amarilla, el Minagri implementó en el 2014 el Plan Nacional de Renovación de Cafetales (PNRC), orientado a renovar 80,000 hectáreas en cinco campañas cafetaleras. Tal es así que en tres años hasta el 2016 se avanzó con la renovación de 37,290 hectáreas (74% están instaladas en la selva central y en el VRAEM, las zona más afectadas por la Roya), que significó una inversión superior a los S/. 400 millones, recursos que provinieron del Fondo AGROPERU y que fueron canalizados a través de AGROBANCO. Resulta preocupante el ritmo de avance registrado desde el 2017 renovándose tan solo 2,024 hectáreas adicionales según lo informado por el Minagri, con lo cual hasta el mes de agosto ya se tendrían 39,314 hectáreas de cafetos que fueron renovadas, quedando aún por renovar más de la mitad de las plantaciones según lo programado en el PNRC y solo queda un año para alcanzar la meta establecida en dicho plan.

Por lo tanto, la actual gestión de gobierno no debe bajar la guardia frente a la problemática que viene enfrentando el sector cafetalero, más aún si esta crisis responde exclusivamente a factores exógenos como la caída sostenida de los precios internacionales del café, que afecta la cadena de pagos. Sin lugar a duda, se deberá plasmar prioritariamente una agenda de acción de corto plazo, que permita resolver el actual problema de descapitalización de la actividad cafetalera y que genera deterioro de la calidad de cartera con la implementación de esquemas de refinanciamiento, por lo que se debe evaluar la posibilidad de desarrollar un Fondo de Seguros para ayudar a estabilizar el precio de los productos, ya que periodos de alta volatilidad de los precios pueden afectar de manera significativa a los agricultores.

En el mediano y largo plazo, la agenda de acciones por parte del Estado deberá enfocar sus esfuerzos en mejorar los indicadores de competitividad de la actividad cafetalera a través de las siguientes medidas:

− Promover la diversificación de los cultivos, a fin de mitigar los posibles impactos negativos en la actividad cafetalera, a través de la agroforestería, es decir la plantación de árboles frutales que pueden brindar sombra al cultivo de café y sirvan además como fuente adicional de ingresos, lo cual es una práctica sostenible ambientalmente.

− En lo que respecta al programa de profundización financiera, liderado por AGROBANDO y Fondo AGROPERU, se deben analizar los mecanismos para poder brindar asistencia técnica, en manejo integrado de plagas y buenas prácticas agrícolas. Mecanismos que deben estar dirigidos a la mayor parte de beneficiarios de los créditos, que les ayuden a hacer más eficiente su actividad y mejorar su competitividad.

− Se sugiere la creación de Consejos Macroregionales del Café como espacios de diálogo, concertación de políticas para el desarrollo de la actividad cafetalera y promotor de esquemas de asociatividad en su zona de influencia.

− Promover que las organizaciones de productores formalizadas y con negocios en el mercado interno y/o externo, tengan acceso a servicios públicos y privados, particularmente de aquellos programas de desarrollo productivo y/o que promueven el acceso a los mercados como AGROIDEAS y Sierra Exportadora.

− Desarrollo de proyectos de infraestructura productiva, especialmente carreteras, servicios básicos, conectividad y otros en las zonas de producción, los cuales facilitan la articulación a los mercados.

− Se deben implementar acciones de promoción comercial más agresivas, alineadas con MINCETUR, PROMPERÚ, el Ministerio de Relaciones Exteriores y los gremios de cafetaleros.

− Esta última acción se podría complementar con la inversión en certificaciones como herramienta indispensable para generar el acceso a los mercados, la trazabilidad y la inocuidad. De esta manera se mejoraría los precios de exportación recibidos, las buenas prácticas y el cuidado del medio ambiente.