:quality(75)/blogs.gestion.pe/inversioneinfraestructura/wp-content/uploads/sites/127/2019/08/sergio.jpg)

¿Cómo se determina el rendimiento de una acción?

#RendimientodeunaAcción

Autor: Sergio Bravo Orellana

El mercado bursátil es utilizado por las empresas para conseguir financiamiento a partir de la emisión de acciones. En dicho mercado, inversionistas adquieren acciones y generan permanentes procesos de compra y venta, producto de los cuales se incrementa o reduce el valor de las acciones, se pagan dividendos, se realizan operaciones de emisión de acciones liberadas, entre otros. Si un inversionista decide realizar una inversión en el mercado bursátil es importante que conozca cómo encontrar el rendimiento de una acción.

Si un inversionista adquiere una acción, espera obtener un retorno luego de un periodo determinado –puede ser en el corto plazo, como parte de la administración de liquidez, o en el largo plazo, como parte de una cartera de inversiones. En ese periodo pueden ocurrir varios hechos de importancia que influyen en la rentabilidad de la inversión por la compra de la acción. Conceptualmente, la rentabilidad de una acción contempla dos factores relevantes: la ganancia o pérdida del capital invertido y los dividendos líquidos que se reparten en el periodo.

La ganancia o pérdida del capital invertido se genera por los movimientos del precio de las acciones. Cuando el precio de adquisición de una acción (p0) se incrementa luego de un periodo y alcanza un precio mayor (p1) se genera una ganancia de capital; caso contrario, ocurre una pérdida de capital. Los dividendos obtenidos (d1) producto del aumento del precio y que son distribuidos por la empresa genera en cada inversionista un flujo adicional por cada acción adquirida, mejorando el rendimiento de los accionistas. En consecuencia, la rentabilidad de una acción se podría definir como la relación entre el beneficio económico que proporciona la acción (precio y dividendos) y el capital invertido del accionista en un periodo de tiempo; es decir, los flujos obtenidos por tener la acción y el flujo de capital invertido en la adquisición de la acción.

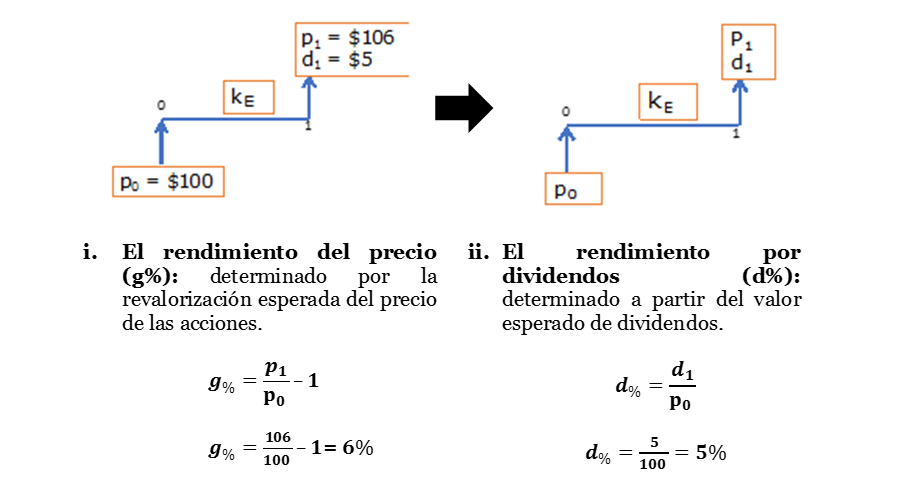

kE= ((p1+d1)/p0 )-1

Cuando un inversionista adquiere una acción a un precio p0 buscando obtener un rendimiento esperado kE por la inversión realizada luego de transcurrido un año, el inversionista espera dos fuentes de retribución:

i. Una revalorización del precio de la acción al final del periodo 1 (p1)

ii. Los pagos de dividendos por acción (d1) producto de la utilidad esperada y la política de repartición de dividendos.

Suponiendo un ejemplo en el que el precio de adquisición de la acción (p0) es US$ 100 y se espera que dentro de un año el precio de la acción se revalúe hasta US$ 106 (p1) y se distribuya US$5 por concepto de dividendos (d1) por cada acción. La relación de flujos de la inversión y beneficios futuros se presenta en la Figura 1.

El rendimiento por acción que obtendrá el inversionista estará conformado por:

Figura 1: Flujos de la revalorización y el pago de dividendo de la acción

Esto significa que el rendimiento por acción es la suma de los dos rendimientos:

ke=g%+d%

De esta manera, el rendimiento del precio (6%) más el rendimiento de los dividendos obtenidos (5%) sumaran el 11% del rendimiento total obtenido por el inversionista.

Para calcular el rendimiento de una acción en el mundo real, Sergio Bravo Orellana, Director del FRI ESAN, lo invita a leer la Revista especializada en finanzas ¿Cómo determinar el rendimiento de una acción? en la que se revisa el caso de una compra de acciones de la empresa EDEGEL, el uso de la Función objetivo, TIR no periódica y rentabilidad de una acción en dólares.